500억 모집에 1350억 주문, 1000억 확보

예산공장 가동에 FCF 개선 기대…1Q (+)전환

예산공장 가동에 FCF 개선 기대…1Q (+)전환

[프레스나인] 보령제약이 첫 회사채 공모에서 오버부킹(예약초과)으로 1000억원 물량을 확보했지만 최종 780억원만 발행키로 확정했다. 올해 예산공장이 본격 가동에 들어가 현금창출능력이 개선되고 있어 추가자금은 불필요하단 판단으로 풀이된다.

15일 업계에 따르면 보령제약은 3년물 500억원 회사채 발행을 위한 수요예측에서 총 1350억원의 매수주문을 받았다. 오버부킹에 따라 앞서 제출한 증권신고서 기준으로 1000억원까지 증액을 고려했지만 최종 780억원만 발행키로 결정했다.

창사 이래 회사채를 발행본 적이 없던 보령제약이 조달시장에 노크한 이유는 예산공장 증설에 쏟아 부은 대규모 투자비용 탓에 일시 유동성 부담이 발생했기 때문이다.

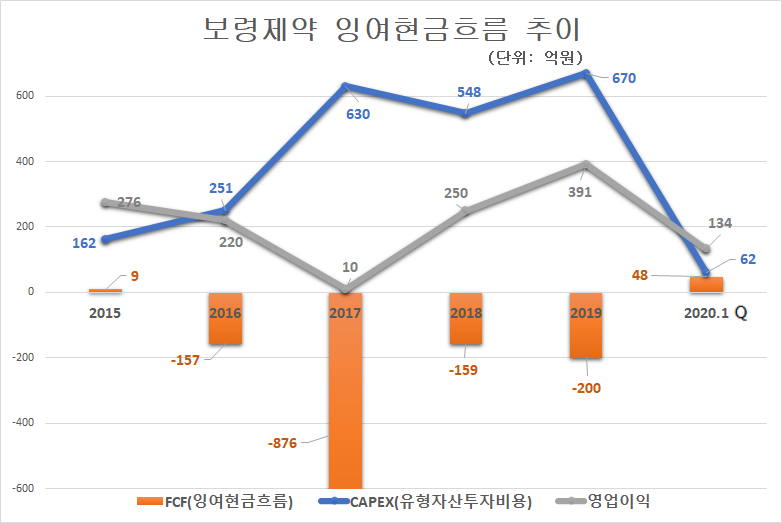

보령제약의 최근 유형자산투자비용(CAPEX·네이버 기준)을 들여다보면 ▲2015년 162억원 ▲2016년 251억원 ▲2017년 630억원 ▲2018년 548억원 ▲2019년 670억원으로 5년간 총 2200억원에 이른다. 예산공장에만 약 1600억원이 투입된 것으로 전해진다.

대규모 설비투자 여파로 잉여현금흐름은 ▲2016년 -157억원 ▲2017년 -876억원 ▲2018년 -159억원 ▲2019년 -200억원으로 4년 연속 마이너스(-)를 기록했다. 잉여현금흐름(FCF)은 영업활동으로 회사에 실제로 유입된 현금에서 설비투자한 비용을 제외한 현금(영업활동현금흐름-유형자산투자비)이다. 마이너스(-)란 영업으로 벌어드린 현금으로 설비투자비용을 따라가지 못했단 의미다. 현금성자산(개별)은 2016년 260억원에서 지난해 45억원까지 쪼그라들었다.

재무적 부담은 계속 떠안아 왔지만 국내 첫 고혈압 신약 ‘카나브’ 품목 매출신장 덕에 순이익이 크게 상승하며 큰 외부자금조달 없이 설비투자비용을 적절히 메꾸며 지난해 4월 성공적으로 예산공장 준공을 마쳤다.

보령제약은 지난달 보령홀딩스로부터 유상증자로 400억원을 지원받은데 이어 이번 회사채 발행으로 일시 유동자금 압박엔 숨통을 트게 됐다. 이번에 가능조달금 1000억원을 다 채워 발행하지 않은 이유도 그 이상의 조달은 불필요하고 판단한 것으로 보인다.

예산공장이 준공된 만큼 대규모 투자비용이 멈춘 데다 1분기부터 가동이 시작돼 점진적으로 영업이익률이 상승할 것으로 내다봤다. 1분기 가동률이 24%까지 올라서며 순항 중으로 올해 안에 주사제를 제외한 고형제 생산의 85%를 예산공장에서 생산하겠다는 목표다.

실제로 예산공장 준공 막바지였던 지난해 1분기 마이너스(-) 265억원이었던 잉여현금흐름은 올해 1분기 48억원으로 플러스(+) 전환했다. 유형자산에 투입한 비용 보다 영업활동으로 벌어들인 현금이 더 많아졌다는 뜻이다.

업계 관계자는 “예산공장이 100% 정상 가동되기까진 아직 시간이 필요해 보이지만 공장 가동률에 따라 영업레버리지효과로 수익률은 점진적으로 상승할 것으로 보인다”고 밝혔다.

저작권자 © PRESS9 무단전재 및 재배포 금지