정기적인 상품매입으로 모회사 수익 보존

[프레스나인] 꾸준한 매출신장으로 고수익을 거두고 있는 한림제약과 달리 이들 제품판매를 대행하는 한림MS(한림엠에스) 영업이익이 최근 감소세로 돌아섬에 따라 안정적이던 경영체계에 경고등이 켜졌다.

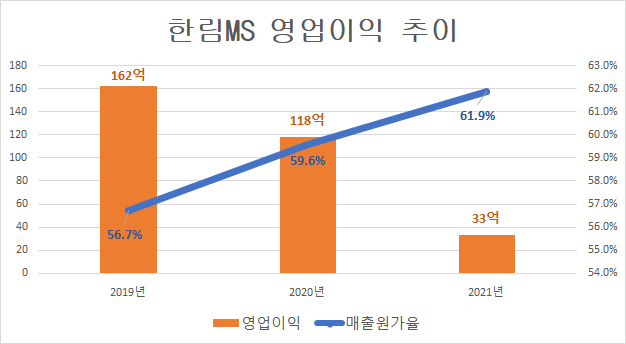

한림MS 감사보고서에 따르면 지난해 영업이익이 전년도 118억원 보다 큰 폭으로 줄어든 33억원에 그친 것으로 나타났다. 코로나 이전인 2019년(162억원)과 비교해 2년 새 5배 가까이 축소됐다.

한림MS는 한림제약이 지난 2008년 12월 인적분할해 신설된 판매대행사로 한림제약이 지분 60%, 나머지 40%는 오너일가가 소유 중이다.

한림MS 영업이익 감소가 한림제약 입장에서 우려스러운 까닭은 두 기업 간의 연결고리 때문이다.

한림MS는 한림제약이 제품을 생산하면 이를 매입해 시장에 판매하는 업무를 담당한다. 한림MS 매출확대는 곧 한림제약 실적개선을 의미해 모회사와 자회사 간의 선순환구조를 유지하게 된다.

한림MS가 한림제약으로부터 매입한 상품액은 ▲2018년 965억원 ▲2019년 1238억원 ▲2020년 1304억원 ▲2021년 1336억원으로 꾸준히 늘고 있다. 덕분에 한림제약 매출(영업이익)은 ▲2018년 1396억원(187억원) ▲2019년 1673억원(262억원) ▲2020년 1772억원(251억원) ▲2021년 1843억원(273억원)으로 우상향 중이다.

종속회사인 한림MS가 상품을 정기적으로 매집해주는 까닭에 한림제약이 안정적인 매출을 유지할 수 있는 셈이다.

문제는 한림MS의 판매실적이다.

한림MS 매출은 2190억원(2019년)→2143억원(2020년)→2240억원(2021년)으로 코로나 전후로 정체 중이데 반해, 모회사로부터의 상품구매액은 되레 늘에 매출원가는 2019년 1242억원에서 2020년 1277억원, 2021년엔 1386억원으로 증가했다.

매출원가율도 2019년 56.7%에서 2020년 59.6%, 지난해 61.9%로 맞물려 상승해 최근 2년간 영업이익은 162억원(2019년)→118억원(2020년)→33억원(2021년)으로 급속히 쪼그라들었다.

영업이익 축소와 지난해 오너가 배당수익 보존을 위해 198억원 규모의 첫 대규모 배당을 실시한 영향으로 한림MS 이익영여금은 609억원에서 433억원, 자기자본도 939억원에서 763억원으로 감소했다.

한림제약 관계자는 “한림엠에스는 다른 중소제약사와 마찬가지로 코로나 장기화로 영업에 직접적으로 영향을 받았다”며 “회사내 특별한 이슈가 없는 만큼 올해부터 매출 및 영업이익도 자연스럽게 회복할 것으로 기대하고 있다”고 밝혔다.