[프레스나인] 한국기업평가(이하 한기평)는 최근 일동제약 기업어음(CP) 신용등급을 기존 A2-에서 A3+로 한 단계 하향조정했다. 지난연말 A2에서 A2-로 강등한 이후 6개월 만에 다시 등급을 재조정했다.

한기평은 신용등급 하향 사유로 연구개발투자 확대 등에 따른 저조한 수익성과 차입부담을 꼽았다.

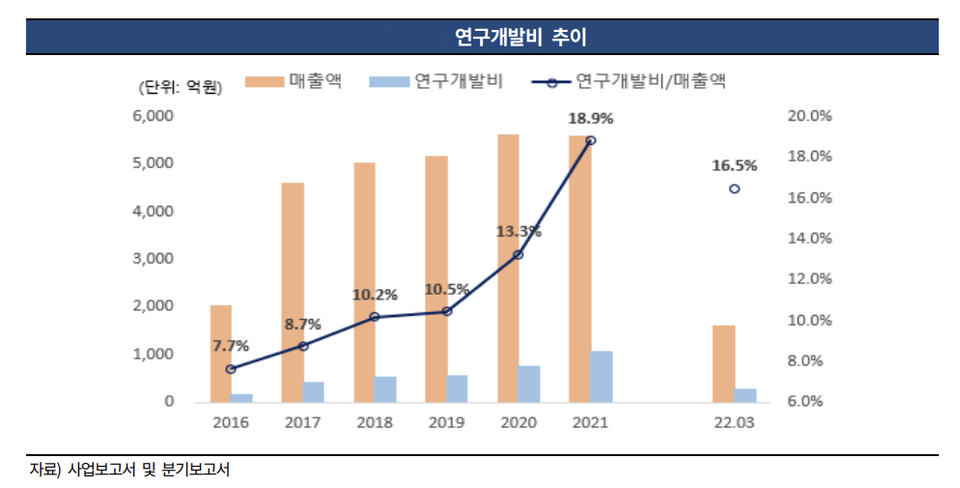

한기평은 보고서를 통해 “신약개발 등 연구개발투자의 확대 기조(연구개발비 2020년 745억원 →2021년 1056억원)가 지속되고, 종합 비타민 시장의 경쟁강도 심화로 주력 제품인 아로나민류의 매출이 감소(741억원→643억원) 하면서 수익성이 크게 저하됐다”며 “영업적자 폭이 확대에도 지난해 법인세 비용와 올 1분기 파생금융평가손실 등이 발생하면서 당기순손실 또한 증가했다”고 지적했다.

이어 “임상진행 등에 따라 대규모 자금소요가 이어질 전망으로 대부분의 프로젝트가 개발 초기 단계로 연구개발비용으로 계상되어 단기간 내 수익성 회복은 어려울 것으로 전망된다”고 언급했다.

또한, 종합비타민 시장의 경쟁강도 심화는 동사 주력제품 판매에 부정적으로 작용할 것으로 판단돼 적극적인 라이선스아웃, NRDO(No Research Development Only) 등의 전략을 활용할 것으로 보이나 성과 구현 여부의 불확실성이 높은 수준이라고 덧붙였다.

여기에 자체 창출 현금흐름으로 크게 증가한 연구개발투자에 대응하기 어려운 점 감안할 때, 차입부담도 단기적으로 늘어날 것으로 전망했다.

한기평은 일동제약의 향후 사업 및 재무전망에 있어서 연구개발투자 규모 및 성과와 주력 제품의 판매 실적 등이 향후 신용등급 변동에 영향을 미칠 것으로 내다봤다.

한기평은 “연구개발투자의 성과는 올해 하반기부터 순차적으로 발생할 것으로 예상된다”며 “2023년부터는 임상 초기단계 R&D 파이프라인의 라이선스아웃 등 NRDO 전략을 통해 영업실적이 개선될 것으로 기대된다”고 밝혔다.

또한 “종합비타민 시장의 경쟁강도 심화 등에도, 우수한 브랜드 인지도에 기반한 아로나민류의 견조한 매출이 이어질 예정이고, 라비에트(위궤양치료제), 피레스파(폐섬유증치료제) 등의 주요 품목군의 매출이 고르게 성장할 것으로 보이다“며 ”아스트라제네카로부터의 상품(넥시움, 큐턴) 도입도 외형 성장에 긍정적으로 작용할 것으로 예상된다“고 덧붙였다.