현대카드, 작년초부터 대출채권 성장 억제 연체율 증가 막아

[프레스나인] 고금리에 따른 자금조달 비용 증가와 연체율 상승에 따른 대손비용으로 인해 신용카드사의 순익이 대부분 감소한 가운데 현대카드가 유일하게 선방했다. 현대카드의 실적 선방은 작년부터 대출자산 억제에 적극적으로 나선 디레버리징 효과에 따른 것으로 풀이된다.

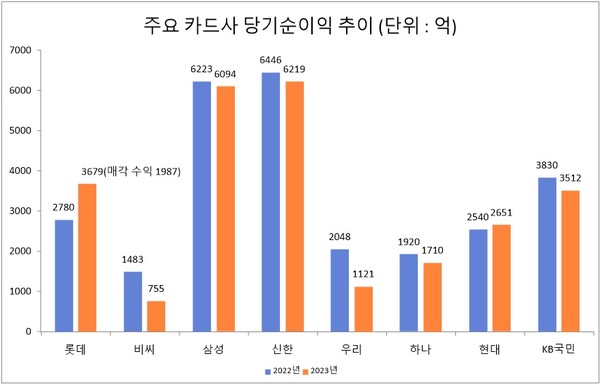

2일 전자공시스시스템에 따르면 국내 8개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나·비씨) 중 현대카드만 지난해 당기순이익이 전년 대비 4.3% 증가했고, 나머지 7개 카드사는 전년보다 감소했다.

현대카드의 지난해 당기순이익은 2651억원으로 전년 동기(2540억원)와 비교해 4.3% 증가했다. 반면 ▲신한카드 3.5%(6446억원→6219억원) ▲삼성카드 2.1%(6223억원→6094억원) ▲KB국민카드 8.3%(3830억원→3512억원) ▲하나카드 10.9%(1920억원→1710억원) ▲우리카드 45.2%(2048억원→1121억원) ▲비씨카드 49.1%(1383억원→755억원) 등은 모두 순익이 전년보다 줄었다.

롯데카드의 경우 지난해 당기순이익이 3679억원으로 전년 동기(2743억원) 대비 33.9% 증가했지만, 이는 자회사(로카모빌리티, 마이비) 매각으로 인한 일회성 처분이익이 반영된 수치다. 두 자회사의 처분이익 1987억원을 제외한 당기순이익은 1691억원으로 전년보다 38.4% 감소했다.

현대카드를 제외한 신용카드사의 순익 부진은 금리 상승에 따른 이자비용이 증가했기 때문이다. 카드사들은 은행과 달리 고객으로부터 돈을 받는 수신 기능이 없다. 자금을 조달하기 위해서는 여신전문금융채권을 발행해야 한다. 지난해 여전채 금리가 3% 후반대에서 4% 초반대의 높은 수준을 이어가면서 카드사들이 지출한 이자비용이 1년 사이 1조1231억원 증가했다.

고금리로 카드 대금이나 대출금을 갚지 못하는 고객이 늘어나자 연체율이 동반 상승했다. 현대카드(0.97%)를 제외한 다른 카드사 7곳의 지난해 연체율은 모두 1%를 넘어섰다. 우리카드가 2.00%의 연체율로 카드사들 중 가장 높은 수치를 보였다. 하나카드(1.99%), KB국민카드(1.86%), 롯데카드(1.80%), 신한카드(1.73%), 비씨카드(1.53%), 삼성카드(1.27%)가 그 뒤를 이었다.

현대카드는 지난해 초부터 자산 성장 억제에 나섰다. 현대카드의 관리자산은 지난해 말 기준 21조6947억원으로 전년 대비 0.1% 줄었다. 삼성카드와 KB국민카드도 관리자산 억제에 나서긴 했으나, 코로나19 기간 중 빠른 속도로 늘어난 자산을 줄이는 데 한계를 보였다. 이 영향으로 현대카드의 연체율이 상대적으로 안정된 데 비해 삼성카드와 KB국민카드의 연체율은 대폭 뛰었다.