[프레스나인] 대웅제약이 외산 '남의 제품'을 도입하기보다는 자체 제품 개발과 판매 비중을 높여가는 것으로 나타났다. 도입의약품 의존도가 갈수록 낮아지면서 영업이익률도 개선되는 모습이다.

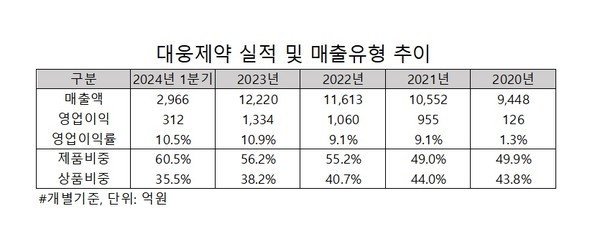

21일 업계에 따르면 대웅제약의 개별기준 매출에서 제품 비중은 ▲2020년 49.9% ▲2021년 49.00% ▲2022년 55.2% ▲2023년 56.2%로 차츰 상승하다가 ▲2024년 1분기 60.5%로 60%를 넘어섰다. 반대로 상품 비중은 ▲2020년 43.8% ▲2021년 44.0% ▲2022년 40.7% ▲2023년 38.2%로 개선되며 ▲2024년 1분기 35.5%까지 하락했다.

제품 매출은 자체 개발한 의약품, 상품 매출은 타사로부터 도입해 판매하는 의약품에서 발생하는 매출을 말한다. 국내 제약사가 글로벌 제약사와 판매 협약을 체결해 대신 국내 영업과 판매를 대행하는 수입 신약이 도입품목의 대표적인 경우다.

10대 제약사 평균 상품 비중은 40% 안팎으로 알려진다. 전체 매출에서 40% 정도가 '남의 약물'을 팔아 올린 매출인 셈이다. 해외 블록버스터 신약을 판매하면 손쉽게 매출을 올릴 수 있다는 게 장점이 있지만, 단순 판매여서 이익률이 낮다는 한계가 있다.

자체 제품은 직접 개발해 제조하기 때문에 이익률이 높지만 실패 부담이 있는 R&D를 장기간 투자해야 한다는 게 난점이다. 대웅제약은 성공적인 R&D 전략으로 자체 개발 대형품목을 확보한 덕분에 외형 성장과 더불어 이익률이 개선되고 있다는 분석이다. 개별기준 매출은 2021년 1조원을 돌파한 데 이어 매년 성장해 2023년 1조2220억원의 최대 규모를 기록했다. 영업이익률은 ▲2020년 1.3% ▲2021년 9.1% ▲2022년 9.1% ▲2023년 10.9% ▲2024년 1분기 10.5%로 상승곡선을 그리고 있다.

업계에서는 자체 개발 간판품목의 성장 여력이 충분해 제품 비중이 70%대까지 육박할 것으로 예상하고 있다. 지난해 1408억원 매출을 올린 보툴리눔톡신 '나보타'는 미국과 유럽에서 빠르게 피부미용 시장 점유율을 확대하고 있다. 미국과 유럽 파트너사인 에볼루스는 올해 매출을 최대 2억6500만 달러(한화 약 3650억원)로 전망했으며, 2028년까지 7억 달러(약 9650억원)를 달성하겠다는 목표다. 여기에 치료제 시장까지 진입하면 매출 규모는 더욱 늘어날 것으로 예상된다.

대웅제약은 나보타와 함께 자체 신약 3대 품목인 당뇨병 신약 '엔블로', 위식도역류질환 치료제 '펙수클루'를 각각 연매출 1조원 품목으로 키우겠다는 계획이다. 펙수클루는 지난해 553억원을 기록했으며, 엔블로는 구체적인 매출을 공개하지 않았다.