변동성 대비 파생상품거래 증가, 은행별 관리능력 다시 시험대

[프레스나인] 최근 강달러 현상이 지속되고 있는 가운데 은행권이 2분기 마감을 앞두고 환율변동이 실적 및 자본비율에 미칠 영향을 예의주시하고 있다. 가파른 환율상승은 외화환산손실 확대로 은행실적에 직접적으로 영향을 줄뿐 아니라 위험가중자산도 함께 키워 자본비율과 유동성을 압박하는 요인으로 작용하기 때문이다.

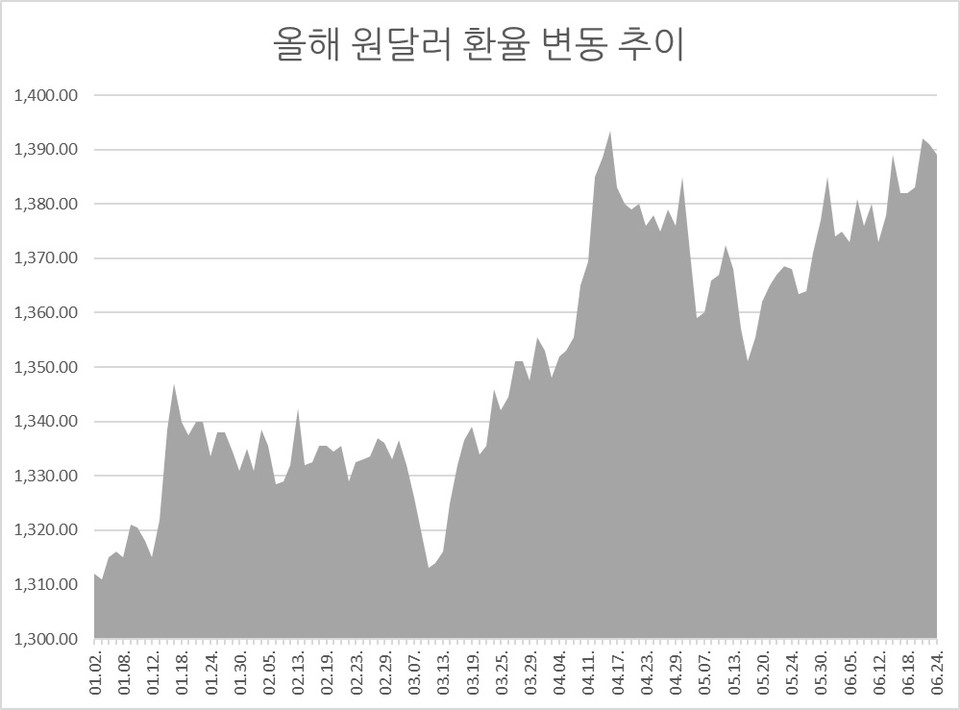

24일 원·달러 환율은 유럽국가의 잇따른 금리인하와 위안화와 엔화 약세가 맞물리면서 1390원을 넘어섰다. 미국 연방준비제도(Fed·연준)의 금리인하 시점의 불확실성과 이란-이스라엘 간 중동 지정학적 리스크로 1400원대에 근접했던 지난 4월 중순 이후 다시 연 최고점을 향해 치닫고 있는 상황이다.

홍콩ELS 자율배상 결정으로 1분기 부진했던 은행권이 올 2분기에 만회를 노리고 있지만 환율이 또다시 변수로 작용할 수 있다는 지적이다.

환율이 빠르게 오를 경우 은행이 보유한 외화자산의 원화 환산금액도 증가해 위험가중자산(RWA) 상승에 따른 자본비율이 직접적으로 영향을 받는다. 실제 원달러 환율이 널뛰던 2022년 3분기 5대 은행 위험가중자산이 최고점인 918조원으로 치솟으며 BIS자본비율이 급락한 바 있다.

환율 상승분만큼 외화부채도 덩달아 불러나기 때문에 은행 입장에서는 외화환산손실은 물론, 유가증권 및 파생상품 평가손실도 맞물려 늘어 손익에 영향을 받는다.

금융통계정보시스템에 따르면 국민·신한·하나·우리·농협 5대 은행의 외화부채(외화예수금+외화차입금+외화사채) 총 합계는 2019년 178조원→2020년 200조원→2021년 235조원→2022년 294조원으로 가파른 상승세를 탔지만 환율파동 이후인 지난해 외화부채 규모는 284조원으로 약 10조원 감소하며 일단 증가세에 제동이 걸린 상태다.

지난해 급격한 금리·환율 변동으로 은행별로 고유자산을 이용한 투자·운용수익에서 차이를 보였던 만큼 2분기 환율변동에 대한 은행별 리스크 대응력도 눈여볼만하다. 환율이 완만히 상승하던 1분기에 적절히 시장대응에 나선 덕에 5대 은행 모두 외환·파생상품거래에서 이익을 거뒀다. 작년 누적기준 국민은행과 우리은행은 외환·파생상품거래에서 손실을 본 바 있다.

한편, 지난해 달러화 강세로 환리스크 헤지(위험회피)를 위한 장외파생상품거래도 크게 늘어난 것으로 나타났다. 금융감독원에 따르면 지난해 통화 관련 장외파생상품 거래규모는 1경8379조원으로 전년도(2022년) 1경7030조원으로 7.9% 증가했다. 거래잔액도 전년 보다 3%(131조원) 늘어난 4556조원을 기록했다.