[프레스나인] 2021년 8월에 상장된 카카오뱅크의 적정 시가총액은 상장 당시 23조원으로 산정되었는데 이는 글로벌 인터넷은행의 평균 주가순자산비율(PBR) 7.3배를 적용한 것이다. 비교 기업은 미국 디지털 모기지 금융서비스 회사인 로켓컴퍼니(PBR 4.6배)와 인터넷은행인 브라질 팍세그루(8.8배), 러시아 TCS 그룹 홀딩(8.0배), 스웨덴 노르드넷 AB(7.6배) 등이다.

당시 기존 은행들 보다 높은 PBR을 적용한 논리로 카카오뱅크는 일반 은행이 아닌 ‘플랫폼’임을 강조했다. 전국민이 쓰는 카카오톡을 기반으로 전국민이 이용하는 인터넷 은행이 된다면 아마도 여러 금융사들이 몰려와 자신들의 금융상품을 판매하는 ‘플랫폼’이 되었을 수도 있을 것이다.

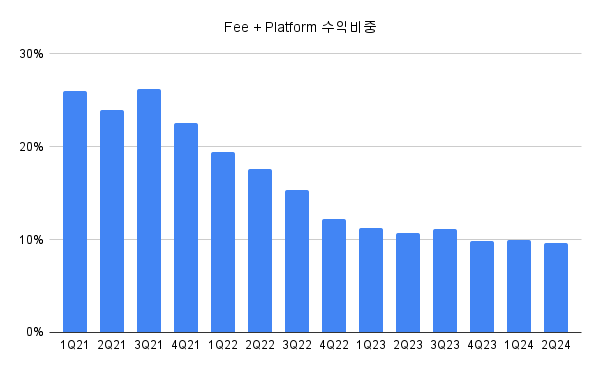

하지만 현실은 매우 달랐다. 이미 카카오뱅크의 고객수는 2400만명이 넘어섰지만 플랫폼과 수수료 수익의 비중은 창사 이래 최저치를 매 분기 갱신하고 있다.

이자이익을 얻기 위해서는 자본이 필요하다. 이자이익을 늘리기 위해서는 지속적으로 자본을 투여해야하기 때문에 이자 장사만 했을 때 자기자본이익율(ROE)이 10%를 초과 하는 것은 어려운 일이다. 은행을 주업으로 하는 모든 금융지주들의 ROE는 10% 미만이다. 하지만 수수료 이익은 자본투여가 필요없다. 한번 ‘판’을 깔아 놓으면 더이상 자본투여가 필요 없기 때문에 성장만 받쳐 준다면 ROE가 급증할 수 있다.

ROE가 높으면 주가순자산비율(PBR) 또한 높아진다. 이론적 PBR은 ROE를 자기자본비용(CoE)로 나눈 수치이다. 자기자본을 투자했을 때 달성해야하는 수익율이 10%인데 실제로 10%를 달성했다면 그 회사의 시가총액은 순자산과 동일해야(PBR=1) 한다는 의미이다. 만약 카카오뱅크에 적용된 PBR 7.3배를 정당화 하기 위해서는 ROE가 CoE에 비해 7.3배 높아야한다. 추가 변수는 성장성이다. 성장성이 높다면 ROE/CoE 공식으로 도출되는 이론적 PBR 보다 높게 거래될 수 있다.

수웨덴 노르드넷은 현재 PBR 8배에 거래되고 있다. 노르드넷의 2분기말 기준 지난 12개월간 ROE는 45%이다. 선진시장에서 요구하는 CoE가 역사적으로 7%라고 감안했을 때 노르드넷은 6.4배에 거래되는 것이 적정하다. 하지만 노르드넷의 성장성을 감안했을 때 시장에서는 PBR 8배 밸류에이션을 주는 것으로 보인다. 노르드넷은 이번 2분기 전년동기 대비 24%의 순이익 성장을 기록했다.

카카오뱅크의 2024년 컨센서스 ROE는 7%, 2025년 컨센서스 ROE는 7.7% 이다. 물론 카카오뱅크가 과잉자본 때문에 ROE가 낮게 나오는 것 아니냐라고 생각할 수 있을 것이다. 카카오뱅크의 CET1 비율이 1분기 기준 27.7%로 매우 높은 것은 사실이다. 하지만 노르드넷의 CET1 비율도 20%에 달한다. 그럼에도 불구하고 ROE가 45%를 달성한 것이다.

노르드넷은 ‘플랫폼’이다. 각종 금융상품과 주식 거래를 통해 거두어 드리는 수수료 수익 비중이 43%에 달한다. 카카오뱅크가 다시 높은 PRB에 거래되기 원한다면 수수료 수익을 높여야만 한다. 하지만 카카오뱅크의 플랫폼과 수수료 수익의 비중을 지속적으로 하락했다. 2400만의 고객기반을 어떻게 플랫폼 사업으로 풀어낼지가 주가 향방을 가르는 중요한 가늠자가 될 것이다.