무·저해지보험 해지율 가이드라인 변경 시 K-ICS 10%p 하락

SK증권 "제도 변화가 없으면 배당가능이익 불충분"

SK증권 "제도 변화가 없으면 배당가능이익 불충분"

[프레스나인] 한화손해보험의 올 3분기 순이익은 전년 동기 대비 77% 증가한 910억원으로 컨센서스에 부합했다. 실적은 견조하지만 배당 등 주주환원에 대해선 불확실성이 여전하다.

한화손보의 올 3분기 기준 경과조치 전 신지급여력비율(K-ICS)은 178% 수준이다. 다만, 무·저해지 계리적 가정 변경 반영 시 약 10%p의 하락이 예상된다.

무·저해지보험 해지율 가이드라인을 적용하면 보험계약마진(CSM)이 1900억원 감소하고 최선추정부채(BEL)은 약 2200억원 증가할 것으로 추정된다.

무·저해지보험은 납입기간 안에 고객이 해지해도 환급금이 없거나 적은 상품을 말한다. 환급금이 없는 대신 보험료가 저렴하다. 일반 보험상품 판매 때와 비슷한 수준의 해지율을 가정해야 해 보험료가 비싸진다.

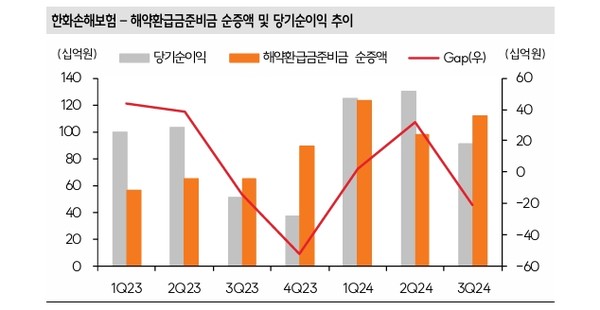

아울러 이익잉여금 내 해약환급금준비금 비중이 81%에 달하는 점도 배당 기대감을 저하시킨다. SK증권은 "해약환급금준비금 등 제도 측면의 변화가 없다면 2024년 배당가능이익은 충분하지 않을 전망”이라고 진단했다.

저작권자 © PRESS9 무단전재 및 재배포 금지