IFRS17 수익성 지표 위해 보장성보험 판매 확대 영향

[프레스나인] 한화생명보험이 기존 가입자를 묶어 두는데 쓴 사업비가 2년 새 2조원 가까이 불었다. 새로운 국제회계기준(IFRS17)으로 인해 보장성보험의 중요성이 커지고, 영업 경쟁이 과열된 데 따른 것으로 풀이된다. 과도한 사업비 지출이 보험료 인상 요인으로 작용할 수 있다는 우려의 목소리가 나오고 있다.

12일 생명보험협회에 따르면 올 들어 지난 8월까지 22개 생보사가 지출한 사업비는 총 14조5428억원으로 집계됐다. IFRS17가 적용되기 이전인 2022년 동기(6조2642억원) 대비 2배 이상 증가했다.

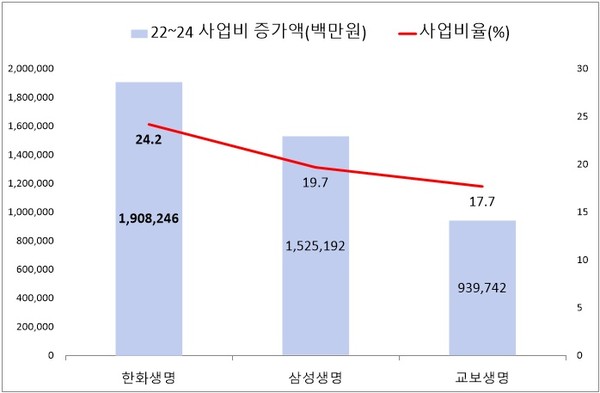

그 사이 사업비 지출을 가장 크게 늘린 곳은 한화생명이다. 2022년 8135억원이던 사업비가 2조7217억원까지 확대됐다. 같은 기간 삼성생명은 1조5559억원에서 3조811억원으로, 교보생명은 7401억원에서 1조6799억원으로 늘었다.

사업비는 신계약 유치와 기존 계약 유지 등 보험 영업을 위해 지출된 비용을 말한다. 고객 유치를 위해 보험사가 직접 영업 활동에 보다 많은 돈을 투입하거나 혹은 설계사들에게 더 많은 판매 수당을 지급해야 하는데, 이런 비용이 모두 사업비에 해당된다.

한화생명은 매출액 대비 신계약비와 유지비 비율인 사업비율도 24.2%로 매우 높다. 반면, 삼성생명(19.7%)과 교보생명(17.7%)은 생보사 평균치(20.2%)를 밑돌았다. 사업비율 상승은 보험사들이 소비자들로부터 받은 보험료를 영업비나 관리비로 과하게 끌어다 쓴 것으로 소비자의 보험료 부담이 늘어난다고 볼 수 있다.

한화생명이 사업비 지출을 늘린 데에는 IFRS17의 영향이 크다. 회계기준이 바뀌면서 수익성 지표인 보험계약서비스마진(CSM)을 확보하기 위해 보장성보험 판매를 확대하고 있다.

다만 보장성보험은 복잡한 상품 구조 특성상 고객이 설계사의 도움 없이 스스로 상품에 가입하기 어려워 대면 영업채널의 의존도가 높다. 대면 영업을 담당하는 설계사들에게 수수료를 높게 책정하고 보장성보험 판매를 확대하는 과정에서 사업비가 함께 상승한 것이다.

문제는 생보사들의 과도한 사업비 지출이 소비자들의 불이익으로 이어질 수 있다는 점이다. 보험사가 예정된 금액 이상으로 모집계약에 비용을 쓰게 될 시 결국 보험료에 이를 반영하게 될 것이다.