신한라이프 포괄손익 반영시 자산성장 2% 미만이 될 수도

성장에 지장이 될 정도로 주주환원하면 오히려 주주가치 떨어트려

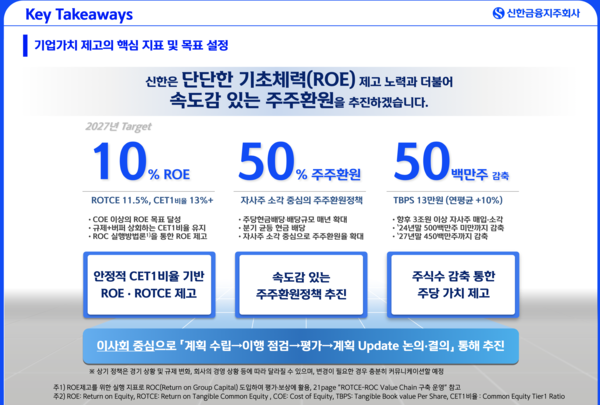

[프레스나인] 신한금융지주는 주주환원율 50%를 약속했다. 그런데 주주환원율은 자산성장과 연동 되어 있다. 경제 상황과 자본비율에 관한 면밀한 검토 없이 무조건 주주환원율 50%를 한다는 것은 오히려 기업가치 제고에 도움이 되지 않을 수 있다.

2024년 컨센서스 기준 신한금융지주의 자기자본이익률(ROE)은 8.6%다. 유형자기자본이익률(ROTCE)로 환산하면 약 11%가 된다. 순이익의 50%를 주주에게 환원한다는 의미는 11%의 수익이 났는데 이 중 절반인 5.5%를 주주에게 돌려 주겠다는 것이다.

이경우 남은 5.5%의 수익을 자산성장에 사용할 수 있다. 위험가중자산(RWA)를 5.5% 늘릴 수 있다는 의미다. 명목 GDP 성장률 정도 성장이 가능한 것이다. 신한지주는 올해 3분기까지 7%의 RWA 성장을 했다. 주주환원율 50%를 지키려면 앞으로 성장률을 더 줄여야 한다.

그런데 회계적 순이익은 100% 배당을 할 수 있는 이익이 아닐 경우도 있다. 금융지주의 경우 자회사들 각각 배당을 해도 자본비율에 문제는 없는지 확인이 필요하다. 보험사의 경우 자본비율 뿐만 아니라 해약환급금도 확인해야 한다. 시가평가된 보험부채가 해약환급금보다 작을 경우 배당이 어렵다. 차액을 준비금으로 쌓아야 하기 때문이다. 해약환급금준비금은 상법상 배당가능이익 산정 시 차감돼 배당이 제한된다.

최근 금융당국은 향후 해약환급금준비금 적립비율을 조정해 자본비율이 충분한 보험사는 배당에 어려움이 없도록 하겠다고 발표했다. 하지만 보험부채가 늘어나는 상황에서 마음 놓고 배당하기도 어렵다. 장기보험의 특성상 보험부채 시가평가시 가정 변경에 따라 엄청난 변동이 있기 때문이다.

신한라이프의 3분기 누적 순이익은 4671억원이지만 ‘포괄손익’은 1조424억 적자다. 보험부채가 급증한 탓이다. 신한금융지주의 3분기 누적 순이익이 3조9856억원이지만 보험부문에서 순이익 대신 ‘포괄손익’을 반영하면 누적 순이익은 2조4761억원이다. 여기에 4분기 컨센서스 순이익 7343억원을 더하면 3조2104억원이 된다.

컨센서스 기준 신한금융지주의 2024년 순이익은 4조8577억원이다. 이 중 50%를 주주에게 환원한다면 2조4288억원이 배당 또는 자사주 소각으로 쓰이게 되는 것이다. 하지만 보통주자본은 위에서 언급한 3조2104억원 밖에 늘어나지 않았기 때문에 이경우 성장에 투입할 수 있는 자본은 7816억원에 그친다.

신한금융지주의 3분기 말 기준 보통주자본은 44조2927억이다. 7816억원은 보통주자본 대비 약 1.8%다. 다시 말해 신한금융지주가 올해 만약 50%의 순이익을 주주에게 돌려주었다면 RWA를 겨우 1.8% 늘릴 수 있다는 의미다.

신한금융지주의 CET1비율은 13.13%로 여유롭지는 않다. 쌓아놓은 자본이 많아 주주환원을 충분히 하고도 성장을 할 수 있는 수준이 아니다. 신한금융지주가 목표로 하는 ROTCE는 11.5%다. 지금도 근접해 있다. 주주입장에서 11.5%의 수익률을 누릴 수 있는 곳은 많지 않다. 수익률이 떨어지지 않는다는 가정하에 자본을 성장에 먼저 사용하는 것이 주주가치 제고에 더 도움이 될 수 있다. 수익성이 좋은 성장을 계속 할 수 있다면 주주환원보다 성장에 집중해야 하는 것이 올바른 전략적 선택이라고 판단된다.