국민연금 지금이라도 지분 늘려야

<편집자주> 만성질환이 되어버린 코리아 디스카운트로 국민은 ‘국장’을 떠나고 있다. 주식시장은 자본주의의 심장이다. 시장 활성화를 위한 정책적 방향을 제시하고자 한다.

[프레스나인] 횡재세 도입으로 여러 부작용을 예상해 볼 수 있다. 은행은 횡재세를 피하기 위해 금리 변동 폭을 줄이는 장치를 마련할 수 있다. 이 경우 한국은행의 통화정책이 무력화 될 수 있다. 또한, 정부가 시장 참여자의 신뢰를 잃을 수 있다. 신뢰가 무너지면 시스템 리스크가 높아져 사회 전체가 높은 금융비용을 지불해야 한다.

자본주의가 지속되기 위해서는 부의 재분배가 필요하다. 모든 돈이 한쪽으로 쏠리면 통화회전율이 떨어질 수 밖에 없기 때문이다. 그러나 부의 재분배는 시장질서 안에서 시스템적으로 이루어져야 한다. 횡재세는 얻을 것 보다 잃을 것이 더 많아 보인다.

은행이 돈을 많이 벌면 국민이 은행주식을 많이 사서 배당을 받을 수 있도록 하는 것이 바람직한 부의 재분배 방법이다. 국민을 대신해 국민연금이 금융지주 주식을 보유하면 된다. 전 국민에게 배당수익이 돌아갈 수 있다면 은행이 돈을 많이 벌면 국민 모두가 혜택을 보게된다.

호주의 국민연금인 슈퍼애뉴에이션펀드(Australian superannuation fund)도 모든 호주은행의 지분을 평균 30% 정도 보유하고 있다.

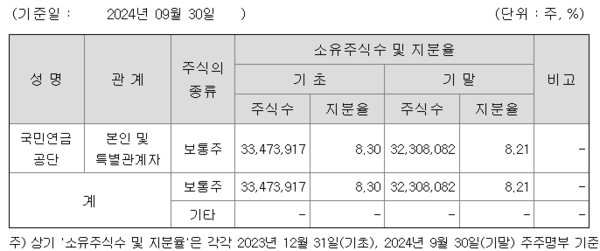

그런데 오히려 국민연금은 KB금융지주 주식을 내다 팔고 있다. 국민연금은 올해 KB금융지주 주식 117만 주를117만주를 매도해 지분율이 8.30%에서 8.21%로 하락했다. KB금융지주의 자사주 소각으로 지분율이 상승할 것을 미리 대비하는 것일 수도 있다. 금융지주회사법으로 지분 보유가 10%로 제한되기 때문이다. 국민적 손해다.

KB금융지주의 2024년 컨센서스 자기자본이익률(ROE)는 8.87%고 주가순자산비율(PBR)은 0.58배다. 모든 잉여 자본이 주주에게 환원되고 ROE가 떨어지지 않는다고 가정하면 KB금융지주의 투자수익률은 연 15.5%(8.87 나누기 0.58)다. 국민연금 목표수익률 대비 3배정도다.

하지만 금융지주회사법에 막혀 국민연금이 지분을 추가 취득하기 어렵다. 금융지주회사법은 “동일인은 은행지주회사의 의결권있는 발행주식총수의 100분의 10을 초과하여 은행지주회사의 주식을 보유할 수 없다”라고 규정하고 있기 때문이다.

하지만 예외 규정이 있다. 금융지주회사법 제8조3항은 한도를 초과할 때마다 금융위원회의 승인을 얻어 은행지주회사의 주식을 보유할 수 있다고 규정하고 있다.

4대 금융지주는 매년 수조원의 배당을 한다. 대부분은 외국인 주주들에게 돌아갔다.