2025년 상반기 K-ICS 추가 13%포인트 하락 전망

[프레스나인] 현대해상은 2024년 전년 동기 대비 33% 증가한 순이익 1조307억원을 기록했다. 그럼에도 불구하고 주가는 지난 3년간 최저점을 기록했다. 주가수익비율(PER)이 2024년 기준 2.4배까지 하락했다. PER만 보면 한국 시장에서 가장 싼 주식이다.

그런데 싼 이유가 있다. 이익이 발생하면 순자산 또는 자기자본이 늘어나야한다. 일년간 장사를 잘해 돈을 벌었으면 내 자산이 늘어나야 하는데 현대해상의 경우 순이익은 1조를 넘겼는데 자기자본은 2023년말 대비 1조1900억원 줄었다. 전년 대비 무려 19.5% 하락한 것이다.

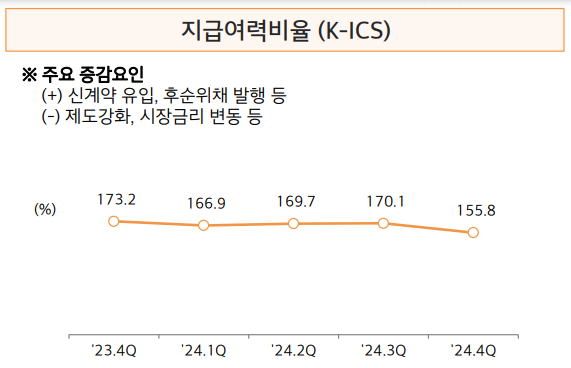

자본이 줄면서 보험사들의 자본력을 나타내는 킥스(K-ICS)비율도 전년 대비 17.4%포인트나 하락한 155.8%에 그쳤다. 이렇다 보니 배당을 할 수 없는 상황이 되었고 2025년 그리고 2026년에도 배당을 할 수 없을 것이라는 전망이 우세한 듯 하다.

새 국제회계기준(IFRS17)이 적용되면서 자산과 부채 모두 취득가액이 아닌 시가평가로 바뀌면서 금리나 계리적 가정에 따라 순자산이 변하기 때문에 순이익 높은데도 불구하고 순자산은 하락 할 수 있는 구조다.

현대해산의 보유 CSM은 전년 대비 1조4365억원(11.5% y-y)줄었다. 지난해 11월 금융당국이 발표한 '무·저해지 보험 계리 가정 가이드라인' 적용의 영향이 약 7300억원으로 주요 원인이었다.

기준금리 인하도 K-ICS 비율 하락에 영향을 준다. 금리가 하락하면 할인율이 낮아지고 보험 부채는 늘어난다. 금융당국의 ‘보험부채 할인율 현실화 계획’에 따르면 장기선도금리(LTFP)는 2023년 4.8%, 2024년 4.55%, 2025년 4.3%, 2026년 4.05% 2027년 3.8%로 매년 25bps씩 감소한다. 그런데 2025년 부터는 장기선도금리 인하 이외 추가로 최종관찰만기 확대와 유동성프리미엄 조정이 기다리고 있다.

2025년 제도 변화로 인해 현대해상의 K-ICS 비율이 13%포인트 하락할 것으로 회사는 예상하고 있다. 이에 후순위채 발행 및 재보험 출재를 늘리겠다는 계획이다. 현대해상은 2025년말 K-ICS 목표로 160%를 제시했다. 계획을 달성한다면 2026년에는 배당을 기대해 볼만해 보인다.