[프레스나인] 하이트진로가 본업의 수익성 회복과 함께 대규모 설비투자에 나섰지만, 그 재원을 단기 차입에 의존하는 구조가 이어지며 재무 안정성에 대한 우려가 제기되고 있다.

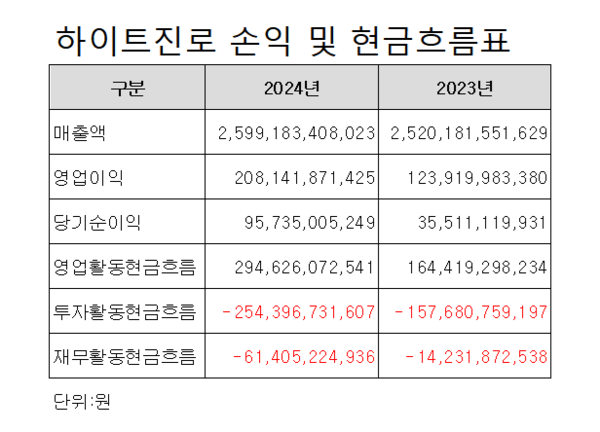

15일 전자공시시스템에 따르면 하이트진로의 2024년 연결 기준 영업활동현금유입은 2946억원으로 전년 대비 약 1300억원 이상 증가했다. 이는 맥주와 소주 부문 모두에서 수익성이 회복되며, 본업에서의 현금창출력이 대폭 개선된 결과다.

실제, 매출액은 2조5991억원으로 3.1% 성장했다. 영업이익과 순이익은 각각 2081억원, 957억원으로 68%, 169.6% 증가했다.

하지만 같은 해 투자활동현금유출은 2544억원으로 전년(1577억원)에 비해 대폭 확대됐다. 이는 공장 설비 확충 및 업무용 부지 확보 등 유형자산 투자가 원인으로 분석된다. 실제 유형자산 증가는 전년 대비 1900억원 이상 늘어나며, 공격적인 투자가 있었던 것으로 나타났다.

하이트진로는 지난 6월 주성알앤디와 서울시 강남구 청담동 소재 토지 1402.5㎡를 1298억원에 매입하는 계약을 체결했다. 올해 1월 9일 잔금을 치렀다. 유형자산 1900억원 증가는 청담동 부동산 자금 지급분, 기타 국내 설비투자가 반영된 것으로 판단된다.

여기에 하이트진로는 베트남 신공장에 대대적인 투자를 진행하고 있다. 100% 자회사인 JINRO SOJU VIETNAM은 8만2083㎡ 베트남 산업단지 부지에 공장을 세우기 위해 인프라(기반시설) 임차 본계약을 2024년 1월 체결했다. 회사는 산업단지 내 도로, 전기, 수도 등 기반시설(인프라)의 사용료로 약 104억원(1912억동)를 지불했다.

토지 사용료(전대차료)는 이와 별도로 추가로 낼 예정이다. 장기임대여서 사용료자산 및 리스부채로 다음 회기부터 회계처리할 것으로 보인다. 토지 사용료에 대한 리스부채는 영업활동현금흐름이나 재무활동현금흐름으로 인식할 전망이다. 결국 2026년 완공까지 막대한 현금 투입이 예상된다.

문제는 투자자금의 조달 방식이다. 2024년 하이트진로는 상당 부분을 재무활동현금흐름을 통해 충당했다. 회사의 부채비율은 2023년 182%에서 2024년 190%로 상승했고, 단기차입금 비중 역시 높은 수준을 유지하고 있다. 유동 차입금은 2022년 4986억원, 2023년 6087억원, 2024년 6493억원으로 증가세다.

여기에 배당금 지급(661억원)도 병행하면서, 자체 보유 현금만으로는 자금 수요를 충족하기 어려운 구조가 형성됐다.

시장에서는 하이트진로의 이 같은 자금 운용 방식에 대해 “단기 자금에 의존한 설비투자 전략은 금리·신용 환경에 취약할 수밖에 없다”는 분석이 나오고 있다. 특히 고금리 기조가 지속되는 가운데 차입 비용이 늘어날 경우, 재무 부담이 가중될 가능성도 배제할 수 없다.

업계 관계자는 “설비투자 자체는 향후 수익성 확대를 위한 긍정적인 신호이지만, 지속가능한 현금흐름 구조를 동반하지 않을 경우 리스크로 전이될 수 있다”고 경고했다.