[프레스나인] iM금융지주가 2025년 1분기 기대 이상의 실적 개선을 기록하며 시장의 주목을 받고 있다. 키움증권은 최근 발표한 보고서에서 iM금융지주의 2025년 1분기 연결 순이익이 1,543억 원으로 전년 동기 대비 38% 증가했다고 밝혔다. 이자이익과 비이자이익은 각각 5%, 7% 감소했지만, 대손충당금비용이 56%나 줄어든 덕분에 순이익이 크게 늘어났다는 설명이다.

특히 2024년 내내 적자를 기록했던 증권 자회사가 이번 분기 274억 원의 흑자 전환에 성공하면서 실적 개선에 힘을 보탰다. 키움증권은 "2025년 실적이 기저효과에 의해 크게 개선될 것으로 전망했지만, 예상보다 1~2분기 빠르게 턴어라운드가 이루어진 모습"이라며 빠른 회복세를 평가했다.

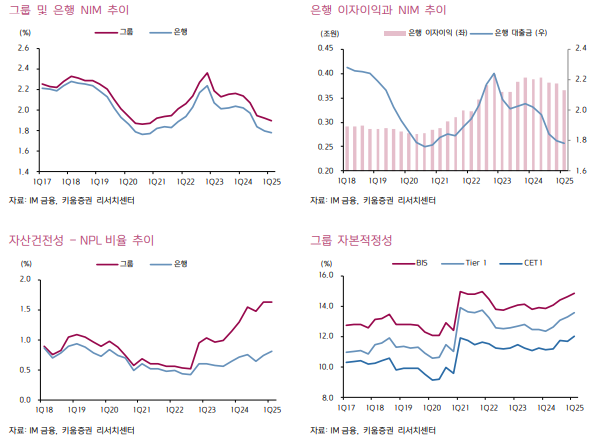

다만 자산건전성 측면에서는 여전히 주의가 필요하다는 지적도 나왔다. 보고서에 따르면 NPL(부실채권) 비율은 전분기 수준을 유지했지만, 연체율은 주택금융공사가 보증한 거액 대출의 연체 발생으로 큰 폭 상승했다. 키움증권은 "해당 연체 건은 100% 보증되어 회수에 문제는 없겠으나, 연체율이 다시 하락하는 데까지는 1~2분기 정도 시간이 소요될 것"이라고 내다봤다. 이 외에도 보증을 제외한 연체율 자체도 다소 상승했지만, 2분기 이후 관리가 이루어질 것으로 전망했다.

눈에 띄는 변화는 자본비율 개선이다. 위험가중자산 증가세가 둔화되면서 1분기 보통주 자본비율(CET1)은 전분기 대비 0.3%p 오른 12.02%를 기록했다. 키움증권은 "2027년 목표치인 12.3%에 도달하는 시점이 앞당겨질 가능성이 높아졌으며, 이에 따라 주주환원 정책도 강화될 수 있다"고 분석했다.

이 같은 긍정적인 흐름을 반영해 키움증권은 iM금융지주에 대한 투자의견 '매수'를 유지하고 목표주가를 기존 13,000원에서 14,000원으로 상향 조정했다. 2024년 말 예상 BPS(주당순자산가치) 기준 PBR(주가순자산비율)은 0.27배로, 목표 PBR은 0.40배로 설정됐다.

한편, 2024년 iM금융지주의 주주환원율은 38%를 기록했지만 이는 순이익 급감에 따른 기계적 상승이었다는 평가가 나온다. 키움증권은 "2024년은 주당 배당금이 감소하는 등 실질적인 주주환원 강화가 이루어지지 않았다"며 "2025년에는 배당금 증가를 통해 2023년 29% 수준에 비해 실질적이고 의미 있는 주주환원 강화가 기대된다"고 전망했다.