[프레스나인] 실손의료보험은 3000만명 이상이 가입해 ‘제2의 건강보험’으로 불린다. 그런데 국민 대다수가 가입한 실손의료보험은 위험손해율이 100%를 훌쩍 넘겼다는 손해보험사들의 주장에 보험료가 매년 큰폭으로 인상 되면서 가계에 적지 않은 부담을 주고 있다. 적자가 매우 심각하다며 보험료 인상을 정당화 해왔던 것이다.

“손해율이 100%를 훌쩍 넘어섰다. 손해율이 100%가 넘는다는 것은 보험사들이 실손보험에서 적자를 내고 있다는 의미다”라는 수사가 매년 반복되고 있다. 그런데 실손의료보험이 주업인 손해보험사들의 실적을 보면 실손의료보험이 적자라는 주장이 매우 의아스럽다.

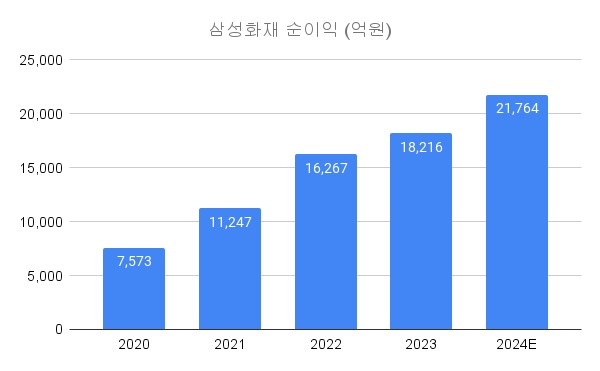

삼성화재는 2021년 전년대비 49% 성장한 1.12조원의 순이익을 기록했다. 삼성화재의 2022년 순이익은 전년대비 45% 성장한 1.63조원으로 역대 최대 실적을 달성했다. 그리고 2023년 삼성화재는 1.82조원의 순이익으로 역대 최대 실적을 또다시 갈아치웠다.

2024년 컨센서스 순이익은 2.18조원으로 역대 최대 실적을 다시 한번 갈아치울 것으로 예측되고 있다. 삼성화재는 장기, 일반 그리고 자동차 보험 사업을 영위하고 있는데 2024년 상반기 투자이익을 제외한 보험손익에서 일반과 자동차 보험이 차지하는 비중은 22%에 불과했다.

삼성화재는 장기보험을 통해 대부분의 이익창출을 하고 있는 것이다. 손해율이 급등해 적자를 내고 있는 실손의료보험과 질병보험이 대부분을 차지하는 장기보험에서 어떻게 이렇게 엄청난 수익을 내고 있다는 것인지 매우 의아스럽지 않을 수 없다.

계약이 1년 단위가 아니라 3년 이상 장기간 계약을 하는 장기보험 형태로 판매되는 실손의료보험은 보장기능과 함께 만기시에는 계약자가 납입한 보험료중 저축보험료 부분에 약정된 이율에 따른 이자를 더해 돌려주는 저축기능을 겸한 보험상품이다. 또한, 모든 보험상품과 마찬가지로 사업비가 따로 책정된다.

소비자가 내는 보험료에는 위험보험료, 저축보험료 그리고 사업비로 나누어져 있다. 그리고 보험료 분류별 각각의 마진이 책정이 되어있다. 사업비가 따로 책정되어 있어 보험사의 비용을 처리하게 되는데 사업비가 남기도 한다. 위험보험료에서 위험손해율이 100%가 된다 하더라도 사업비 마진이나 이자 마진으로 수익을 낼수 있는 구조다.

그런데 삼성화재의 2024년 상반기 장기보험 위험손해율이 80.7%에 불과했다. 무려 19%의 마진을 챙기고 있는 것이다. 그런데 최근 삼성화재를 비롯한 상위 5개 손해보험사에서 취합한 올해 1분기 실손보험 손해율이 128.0%이 넘었다는 소식을 손보사들이 적극 홍보하고 있다.

실적자료와 동떨어진 실손의료보험 손해율 자료를 배포하는 것은 보험료 인상을 염두에 두고 소비자와 감독당국을 호도하기 위한 것으로 보인다. 손해율 자료는 손해보험사에 유리하게 쪼개고 골래내서 나온 자료일 가능성이 높아 보인다. 실손의료보험은 일부 소비자만의 보험이 아니다. ‘제 2의 건강보험’으로 자동차 보험과 같이 공공성이 강조되어야 한다. 그런데 실손의료보험은 이미 보험사의 과도한 돈벌이 수단이 되어버렸다.

손해보험사들을 실손의료보험으로 매년 수조원의 이익을 내고 있다. 손해보험사들은 보험료 인상 시즌이 오면 항상 적자 타령을 한다. 그런데 매년 큰폭으로 이익 성장을 기록하고 있다. 정말 의아해하지 않을 수 없다.