3분기 중저신용대출 비중 34.5%, 올해 목표 10%p 가까이 하회

[프레스나인] 토스뱅크가 올해 중저신용대출 목표비중 미달에도 건전성관리를 위해 여신을 고신용자 중심으로 빠르게 확대해 나가고 있다. 인터넷전문은행 중 유일하게 신용대출에만 집중하며 설립취지에 맞게 포용금융을 가장 모범적으로 실천해 왔지만 고금리 풍파는 결국 이겨내지 못했다.

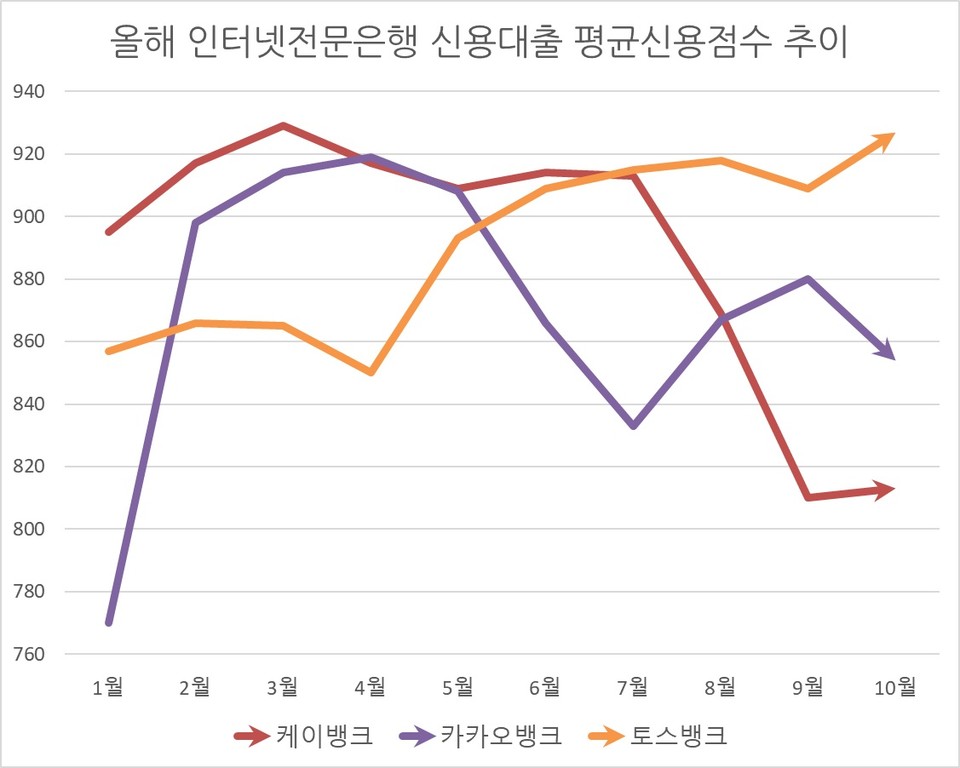

29일 은행연합회에 따르면 토스뱅크 10월 신규 취급기준 일반신용대출 이용자의 평균 신용점수는 927점으로 카카오뱅크 854점, 케이뱅크 813점 보다 월등히 높았다. 대형은행인 신한은행(908점), 하나은행(916점), 농협은행(918점) 보다도 상회하는 점수다.

인터넷은행의 경우 연말에 가까워질수록 중저신용대출 목표비중을 채우기 위해 중저신용자 대출을 확대해 나가는데, 토스뱅크는 목표치에 크게 밑돔에도 고신용자대출에 집중해 나가고 있어 금융당국과의 약속인 중저신용대출 비중관리에 소홀하다는 비판이다.

토스뱅크는 5월까지도 평균신용점수가 900점수를 밑도는 등 인터넷전문은행 중 가장 낮은 신용점수를 유지하며 중저신용대출에 집중해 갔지만 고금리 여파로 연체율이 빠르게 늘기 시작한 탓에 건전성관리 차원에서 중저신용대출을 고신용자로 급하게 대체하고 있는 것으로 풀이된다.

더불어민주당 양경숙 의원실 자료에 따르면 올해 8월 기준 토스뱅크 중저신용자 연체율은 연초 1.46%에서 3.40%로 2%p 가까이 오르는 등 인터넷은행 중 가장 가파르게 상승 중이다.

3분기 말 토스뱅크의 신용대출 중 중저신용대출 비중은 34.46%로 전분기말 38.5% 대비 4%p 이상 하락했다. 1분기 42.06%를 기록한 이후 두 분기 연속 뒷걸음 중이다. 올해 목표치인 44%에 약 10%p를 밑도는 상태로 올해 목표달성은 사실상 불가능해졌다.

중저신용자 비중이 빠르게 줄어든 이유는 토스뱅크가 부실우려가 큰 저신용자 대출을 최대한 억제한데다 2분기 470억원 등 고정이하여신(NPL) 상·매각으로 중저신용대 대출액이 줄어든 점이 영향을 미쳤다. 여기에 지난해 확대된 중저신용자 대출 물량의 상환 시기가 최근 집중적으로 도래한 점도 요인으로 작용했다.

토스뱅크는 “안정적으로 포용금융을 이어가기 위해선 건전성 관리에 우선순위를 둘 필요가 있다고 판단했다”고 했다.

그 동안 신용대출에 전념해 온 토스뱅크도 지난 9월 전월세보증금대출을 출시했으며 주택담보대출 출시도 검토 중으로 주택관련대출 시장에 뒤늦게 진출한 상태다.