[프레스나인] 페퍼저축은행의 예수부채가 2023년 12월말 4.2조원에서 2024년 6월말 2.8조원으로 급락했다. 같은기간 대출자산과 유가증권 잔액도 4.1조원에서 2.7조원으로 급락했다. 특히, 빠르게 유동화가 가능한 유가증권 잔액이 7546억원에서 1726억원으로 하락했다. 예금이 급격히 빠져나가면서 유가증권을 내다 판 것으로 판단된다.

이런 상황에서 페퍼저축은행은 퇴직연금 시장에서 철수했다. 페퍼저축은행이 금융사들에 퇴직연금 정기예금 상품 공급을 중단하면서 신규 및 재가입이 중단되었다. 금융권에서는 페퍼가 신용등급이 ‘투기’ 등급으로 떨어지기 전에 자진해서 철수한 것이라는 분석이 많다. 최근 페퍼가 NICE신용평가에 등급 취소를 요청한 것이 반증이라고 보는 것이다.

페퍼는 퇴직연금 상품이 총예금에서 차지하는 비중을 공시하지는 않았다. 그런데 퇴직연금 사업을 영위하는 저축은행들의 합계로 보았을 때 퇴직연금 잔액이 예금에 차지하는 비중이 약 34%라는 것을 감안한다면 무시할 수 없는 수준일 것으로 예상된다.

만약 퇴직연금 상품의 만기가 하반기에 몰리게 된다면 유동성에 심각한 위기가 올 수 있다. 페퍼의 자산과 부채의 듀레이션이 크게 차이가 나기 때문이다. 2년 이내 만기가 돌아오는 예금의 비중이 81%인데 2년 이내 만기가 돌아오는 대출의 비중은 59%이다.

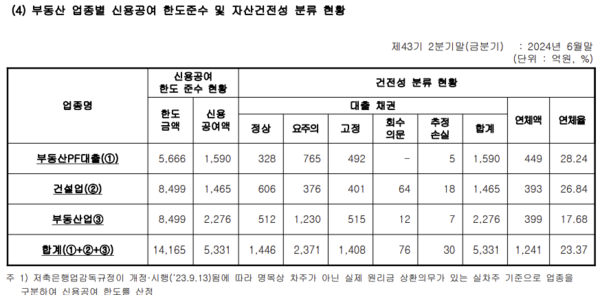

빠르게 유동화가 가능한 유가증권 잔액이 상반기에 77% 하락한 상황에서 예금이 빠져나가면 대출을 회수해서 지급해야 하는데 여의치 않아 보인다. 특히 부동산 관련 대출은 만기가 돌아와도 회수가 가능할지 의문이다. 페퍼의 총 부동산 관련 대출 잔액은 5331억원인데 이 중 23.4%가 연체 중이고 정상으로 분류되는 대출 비중은 27% 뿐이다.

페퍼저축은행은 상반기에 837억원의 영업손실을 기록했다. 873억원의 대손상각비가 손실에 큰 영향을 준 것으로 보인다. 하지만 대손상각비가 줄어든다고 해도 지속적으로 예금이 빠져나간다면 순이자수익의 하락으로 흑자 전환은 어려워 보인다. 적자가 지속된다면 예금 이탈 속도는 더 빨라질 수 있다.