하나금융지주 CET1 비율 상승으로 밸류에이션 갭 줄어들 것

CET 13% 이상 이여자본 100% 주주환원하면 기대 수익율 23%

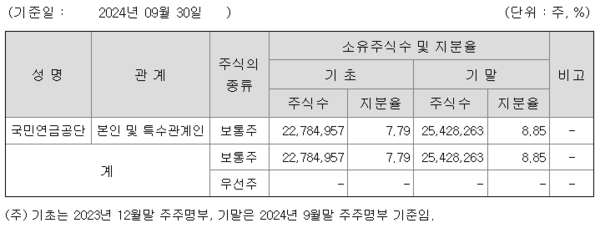

[프레스나인] KB금융지주의 1대 주주인 국민연금이 3분기 중 KB금융지주 주식 102만주를 매도해 지분율이 8.30%에서 8.21%로 0.11%포인트 하락했다. 같은기간 국민연금은 하나금융지주 55만주를 추가 매입해 지분율이 8.51%에서 8.85%로 0.34%포인트 상승했다. 2023년말 7.79%와 비교하면 1.06%포인트 늘었다.

국민연금은 3분기에 KB금융지주를 매도하고 신한금융지주를 매수한 것이다. 국민연금은 두 회사의 밸류에이션 갭이 크게 벌어졌다고 판단한 것으로 보인다.

KB금융지주의 2024년 컨센서스 기준 주가순자산비율(PBR)은 0.57배다. 이와 비교해 하나금융지주의 PBR은 0.41배에 불과하다. KB금융지주는 하나금융지주에 비교해 무려 40%의 프리미엄을 받고 있는 것이다.

하나금융지주가 KB금융지주에 비교해 밸류에이션 디스카운트를 받는 이유는 자본비율과 유동성의 차이 때문인 것으로 파악된다.

3분기말 기준 KB금융지주의 보통주자본(CET1)비율은 13.85%다. 하나금융지주의 2분기말 CET1비율은 12.80%였다. 1%포인트 이상 차이가 났었다.

그런데 3분기말 기준 하나금융지주의 CET1비율은 13.17%로 37bps 상승했다. 위험가중자산 관리에 나서면서 급상승했다. 가장 비중있는 디스카운트 요인 사라진 것이다.

CET1비율이 무조건 높다고 좋은 것은 아니다. 미국은행들은 일부를 제외하고 대부분 CET1비율이 10~12% 사이다. 13% 이상이면 과잉 자본 이슈가 있다고 판단된다.

어찌 되었든 한국 금융당국은 13% 이상을 요구하고 있다. 규제비율이기 때문에 비합리적이더라도 따를 수 밖에 없다. 13% 이상이 되면 주주환원 정책이 자유로워지기 때문에 13% 이상 잉여자본을 쌓아두는 것은 주주가치를 회손하는 것이다.

두번째 디스카운트 요인인 유동성 문제는 단기간에 해결하기 어렵다. 시가총액이 2배 차이가 나고 하루 거래금액도 평소 2배 정도 차이가 난다. 거래액이 작으면 상대적으로 변동성이 커지기 때문에 밸류에이션 디스카운트 요인이 된다. 하지만 장기적으로 하나금융지주 시총이 커지면서 유동성 디스카운트 요인은 줄어들 것으로 판단된다.

국민연금은 KB금융지주와 하나금융지주 사이에 밸류에이션 갭이 줄어들 것이라 판단해 KB금융지주를 일부 팔고 하나금융지주를 사는 전략을 구사한 것으로 보인다.

2024년 컨센서스 기준 하나금융지주의 ROE는 9.4%고 PBR은 0.41배다. ROE가 9.4%로 유지되고 CET1 13% 이상 잉여자본은 100% 주주에게 환원이 된다고 가정하면 연 23%(9.4% 나누기 0.41)의 수익률이 기대된다.