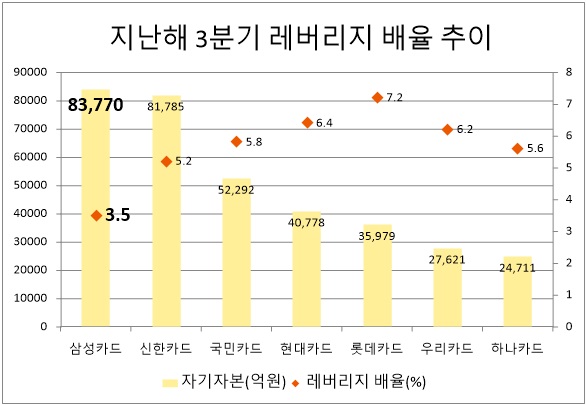

레버리지 배율 3.5배, 자본 대비 적은 영업 규모

[프레스나인] 국내 유일 상장 카드사인 삼성카드의 주가순자산비율(PBR)이 0.5배에 머물러 있다. 삼성카드의 저PBR 원인으로 '과잉자본'이 꼽힌다. 삼성카드는 카드업계 최다 자기자본을 보유했음에도 보수적인 영업 전략을 이어가고 있다. 방대한 양의 자본은 재무건전성을 받쳐주는 기반이지만 그만큼 노는 돈이 많다는 뜻이기도 하다.

삼성카드의 지난해 3분기 기준 자기자본은 8조3773억원으로 카드업계 1위 신한카드(8조1785억원) 보다도 큰 규모다. 업계 2위 자리를 두고 경쟁하는 KB국민카드, 현대카드의 경우 각각 5조2292억원, 4조778억원으로 격차가 상당하다.

금융당국은 부채산업 특성을 가진 금융회사가 무분별하게 확장하지 못하도록 자본규제를 둔다. 이에 카드사는 레버리지 배수를 8배 이내로 관리해야 한다.

그러나 삼성카드 레버리지 배율은 3.5배이다. 총 자산이 자기자본의 3.5배에 불과하다. 경쟁 카드사들의 레버리지 배율은 5~6배로 안정적인 수준에서 관리되고 있다.

삼성카드의 경우 규제기준은 물론 경쟁사 대비 보수적으로 자산을 굴리고 있다. 달리 말하면 그만큼 영업에 쓰이지 않는 잉여자본이 많다.

카드사는 레버리지를 일으켜 사업에 투자해 큰 수익을 낼 수 있다. 자본이 클수록 더 많은 금융자산을 굴리고 수익을 얻을 수 있다. 레버리지 배율이 낮은 것만이 무조건적으로 좋은 것은 아니다.

삼성카드의 PBR은 0.52배로 시가총액이 장부상 자기자본의 절반에 그치는 이유다.

삼성카드의 조정자기자본비율이 무려 31.6%에 달한다. 자본을 50% 줄인다고 해도 자본은 충분한 셈이다. 과잉자본 논란이 있는 신한카드조차도 조정자기자본비율은 20.3%다.