[프레스나인] 와이바이오로직스는 2024년 8월 파트너사 아이엠바이오로직스가 중국 화동제약과 3억1550만달러 규모의 기술이전 계약을 하면서 기술료를 배분받았다. 덕분에 와이바이오로직스는 지난해 2020년 이후 최대 매출 57억원을 기록했다. 2020년에는 레고캠바이오에 YBL-001를 기술이전 하면서 받은 기술료 42억원을 포함해 67억원의 매출을 올렸다.

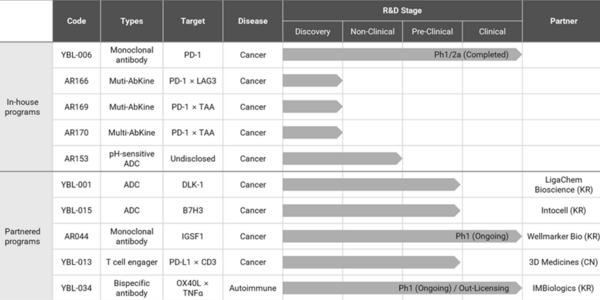

지금까지 와이바이오로직스가 수령한 계약금과 마일스톤의 수준은 타사의 기술이전 사례들과 비교해 매우 미미한 수준이다. 이는 대부분의 와이바이오로직스의 기술이전 사례들이 실질적으로 자체 기획으로 만든 신약을 넘겨주는 것이 아니라 신약기획을 한 파트너사가 항체 제작만 와이바이오로직스에 의뢰를 했기 때문인 것으로 보인다. 와이바이오로직스는 신약개발 회사라고 보는 것 보다 CRO(Contract Research Organization)으로 보는 것이 더 타당해 보인다.

2025년에 추가 기술이전이 이루어질만한 파이프라인이 없어 보인다. 아직 기술이전이 되지 않은 파이프라인은 임상 진입까지 시간이 필요해 보인다. 또한, 대부분 다른 글로벌 기업들이 하고 있는 항체의약품을 따라한 ‘미투’ 제품들이라 기술이전이 쉽지 않아 보인다.

기술이전을 통한 현금창출 시나리오가 묘연해짐에 따라 빠르면 2분기에는 자금조달에 나서야 할 것으로 판단된다. 주주들은 3자 배정 유상증자 또는 전환사채 발행을 원하겠지만 시장 상황이 녹녹치 않다. 특히, 와이바이오로직스의 경우 글로벌 블록버스터가 될만한 ‘킬러 파이프라인’이 없다고 보여진다.

주주배정으로 유상증자를 진행한다면 2분기에는 진행을 해야할 것으로 판단된다. 2024년 말 기준 와이바이오로직스는 약 120억원의 현금성 자산을 보유하고 있다. 그런데 약 20억원의 단기성 유동채무를 감안하면 실질적 가용자금은 100억원에 불과하다. 그런데 2024년과 비슷한 수준의 비용을 지출한다면 이미 1분기에 30억원을 사용했을 것으로 판단된다. 그렇다면 남은 가용자금은 70억원에 불과하다.

주주배정 유상증자는 최소 3개월이 걸린다. 금감원으로 부터 정정 요청을 받을 것을 감안하면 4개월은 잡아야 한다. 그런데 유상증자 이전에 주관사 실사가 필요하다. 실질적으로 실사를 진행 한다면 1~2개월이 추가 되기 때문에 5~6개월을 잡아야한다.

2분기 안에 주주배정 유상증자를 마치기 위해서는 이미 1월 부터 실사를 진행했어야 한다. 3분기 안에 주주배정 유상증자를 마치려면 4월에는 실사가 시작되어야 한다. 그런데 3분기 말에 자금이 유입되지 않으면 와이바이오로직스의 가용자금은 10억원으로 떨어진다. 부도가 나도 이상하지 않은 상황이 되는 것이다. 합리적인 경영자라면 아무리 늦어져도 6~7월 안에 자금조달이 이루어져야 한다. 그렇다면 2분기 안에 자금조달 프로세스가 시작되어야 한다.