[프레스나인] BNK금융지주가 자산건전성 개선에 대한 기대감 속에 증권가의 긍정적 평가를 받았다. 미래에셋증권은 7월 14일 발표한 보고서에서 BNK금융지주에 대한 투자의견을 ‘Trading Buy’에서 ‘매수’로 상향하고, 목표주가를 기존 11,500원에서 19,000원으로 65% 가량 대폭 조정했다.

이번 목표주가 상향은 2025년 예상 BPS(주당순자산) 34,838원을 기준으로 P/B 0.55배를 적용해 산출됐으며, 이는 중장기 자본효율성에 대한 기대가 반영된 수치다. 과거 대비 보수적인 자본비용 추정치를 적용했음에도 주가 상승 여력이 24.1%에 달해 매수 의견을 제시했다고 미래에셋은 설명했다.

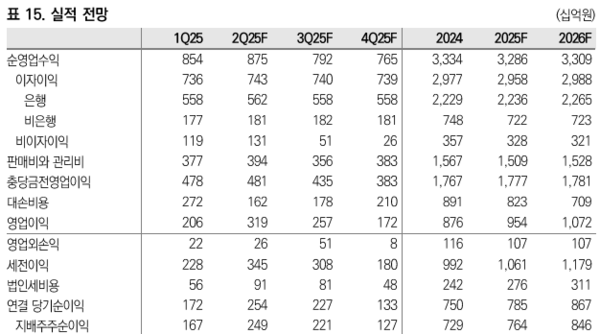

시장은 BNK금융지주의 리스크가 점차 완화되고 있다는 데 주목하고 있는 분위기다. 과거 높은 수준의 부실채권비율(NPL)과 대손비용이 우려 요인이었으나, 올해 들어 자산건전성이 빠르게 안정되는 모습이다. 미래에셋증권은 BNK금융의 2분기 대손비용이 "전년 대비 약 40%가량 감소할 것으로 예상된다”며 빠른 이익 정상화를 예상했다. 실제로 미래에셋증권은 2분기 부터는 높아진 투자자 눈높이에 부합하는 실적을 보여줄 것으로 예상했다.

주요 관심사였던 대손비용과 자본비율도 안정적인 흐름을 예고했다. 미래에셋증권은 “보통주자본비율은 12.50%로 전분기대비 21bps 상승할 것으로 예상한다.”고 밝혔다.지방금융지주는 시스템적 중요 은행지주사(SIBs, Systemically Important Banks)에 해당하지 않기 때문에, CET1 비율 12.5%는 규제 수준과 자본적정성 측면에서 4대 금융지주의 13.5% 수준에 상응하는 것으로 평가된다. 미래에셋은 “자본비율이 개선되고 있는 상황에서 적극적인 자사주 매입도 고려될 수 있다”며 “이는 주주환원 정책 강화로 이어져 중장기 투자 매력도가 부각될 가능성이 있다”고 덧붙였다.

실적 전망도 우상향 흐름이다. 미래에셋증권은 2025년 BNK금융지주의 연결 순이익 7850억원, 지배주주순이익 7640억원으로 예상했다. 2024년보다 각각 4.7%, 4.8% 증가한 수치다. NIM(순이자마진)은 소폭 하락할 것으로 보이지만, 대손비용 안정과 함께 이익 성장이 가능할 것으로 평가했다.

BNK금융지주는 최근 6개월간 주가가 45% 상승하며 KOSPI 대비 약 30%포인트의 초과 수익률을 기록했다. 자산 건전성에 대한 시장의 우려가 완화되면서, 향후에도 KOSPI를 지속적으로 상회하는 흐름을 이어갈 수 있을지 주목된다.