운영자금 조달 이어지며 조 회장측 지분율↓

[프레스나인] 씨티씨바이오가 새 도약을 위해 추진한 대규모 시설투자가 오히려 M&A의 단초가 됐다는 지적이다.

조호연 씨티씨바이오 회장이 최근 최대주주 지위에서 밀려나며 M&A 이슈에 휩싸였다. 이민구 더브릿지 대표가 지난달부터 지속적인 장내매입을 확대하며 씨티씨바이오 조호연 회장측 지분율(9.93%)을 추월했다. 이 대표 개인 지분은 7.11%로 더브릿지 우호지분을 포함하면 9.98%다.

조용준 동구바이오제약 대표 측도 지난 7월 한국투자파트너스로부터 40%가량의 프리미엄을 얹어 5.15%(블록딜·장내매수 포함)를 인수해 현재 인수경쟁에 뛰어든 상태다.

한때 영업이익 100억원대를 찍으며 중견제약사 반열에 올랐던 씨티씨바이오가 인수합병 대상이 된 배경엔 2014년부터 이어진 대규모 투자가 일차 원인으로 꼽힌다.

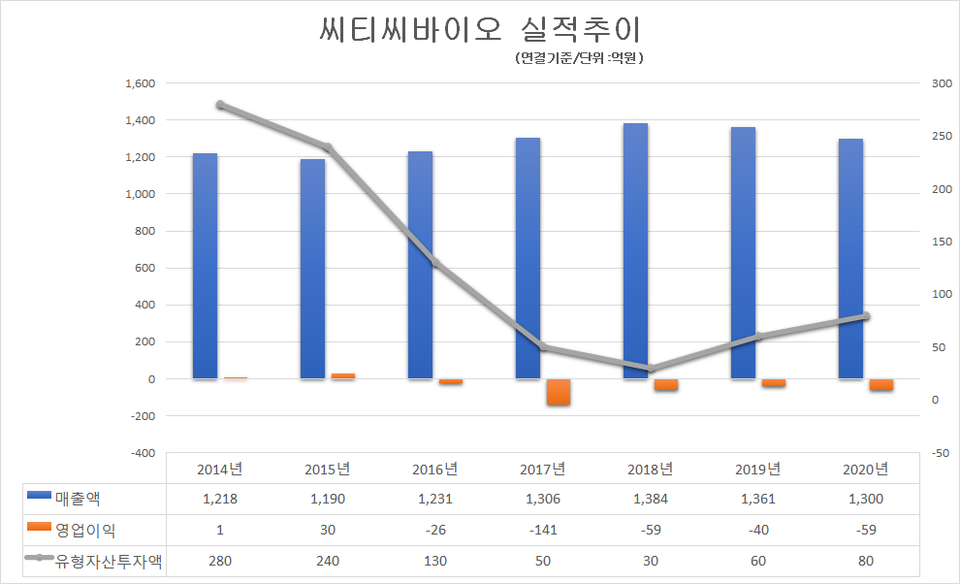

씨티씨바이오는 2014년부터 3년간에 걸쳐 3개의 신공장(안산, 화성, 홍천)을 준공하는데 이곳에 투입한 금액만 약 800억원에 이른다. 유형자산투자비용(CAPEX) 기준으로 ▲2014년 280억원 ▲2015년 240억원 ▲2016년 130억원 등 3년에만 쏟아 부은 돈만 650억원이다.

설비투자의 경우 초기비용이 대규모 발생하지만 본격적으로 공장가동률이 상승하면 고정비 절감효과로 원가율이 낮아져 이익률은 상승한다. 영업이익이 매출액 보다 빠르게 상승하는 일명 영업레버리지효과를 발휘한다.

문제는 신공장 가동 후 매출상승을 기대했던 것과는 달리 매출은 ▲2016년 1231억원 ▲2017년 1305억원 ▲2018년 1384억원 ▲2019년1361억원 ▲2020년 1300억원 ▲2021년 상반기 642억원으로 장기간 정체했다. 수년째 제자리 걸음이자 확충된 공장시설은 오히려 부담으로 작동하기 시작했다.

신공장 준공으로 인력을 대거 충원한 상황에서 가동률이 기대치에 못 미친 데다 감가상각비 발생 등 고정비 상승으로 원가율이 되레 상승했다. 여기에 영업 강화로 판관비도 함께 증가해 영업이익이 더 쪼그라들었다. 연결기준으로 2016년부터 6년째 영업손실 중이며 누적 손실규모만 330억원에 달한다.

씨티씨바이오는 손실을 메꾸기 위해 지난 2017년과 2018년 1회(200억)·2회(210억원) 총 410억원의 전환사채를 발행했다. 지난해 5회차 신주인수권부사채(2020년 100억원)를 발행한데 이어 올해는 제3자배정 유상증자를 통해 100억원을 추가 조달했다. 잇따라 자금조달에 나서며 최대주주 측 지분율은 축소됐다.

지난해 공동창업자인 우성섭 전 사장이 퇴사(3.7%)로 특수관계에서 제외되면서 표면상 조 회장 우호지분율은 지난해 15%에서 10%로 낮아진 상태다. 여전히 BW 100억원 물량이 대기 중이며 2회차 CB 조기상환과 실적부진으로 추후 추가 자금조달도 필요한 상황이어서 지분율이 더 희석될 여지가 남아 있다.

업계 관계자는 “동물 주사제 및 백신 등 동물약품 확충을 위해 화성공장과 홍천공장을 준공했지만 대부분의 동물약품 품목 매출은 오히려 떨어지고 있는 추세”라며 “공장운영 효율성 방안에 대한 고민이 필요해 보인다”고 밝혔다.