키트루다SC 매출 기대치 낮춰야

<편집자주> 알테오젠 주가가 고공행진 중이다. 바이오의약품을 SC제형으로 전환하는 기술을 기반으로 향후 막대한 수익을 벌어들일 것이라는 기대감이 깔렸다. 다만 미래 성장 가능성에 비해 기업가치가 과대평가돼 있다는 우려도 존재한다. 알테오젠이 2025년 ‘푸른 뱀의 해’와 그 이후에도 코스닥 대장주의 입지를 지킬 수 있을지 살펴본다.

[프레스나인] 알테오젠과 합작하는 MSD 키트루다(성분명 펨브롤리주맙)에 앞서 피하주사(SC) 제형 전환이 이뤄진 대표적인 항암제는 로슈의 허셉틴(성분명 트라스투주맙)이다. 허셉틴 SC제형은 투여 편의성을 높이고 의료 비용을 줄인 것으로 평가됐으나 바이오시밀러에 맞서 매출 규모를 유지하는 데는 역부족이었다. 키트루다 역시 이같은 전철을 밟을지 우려된다.

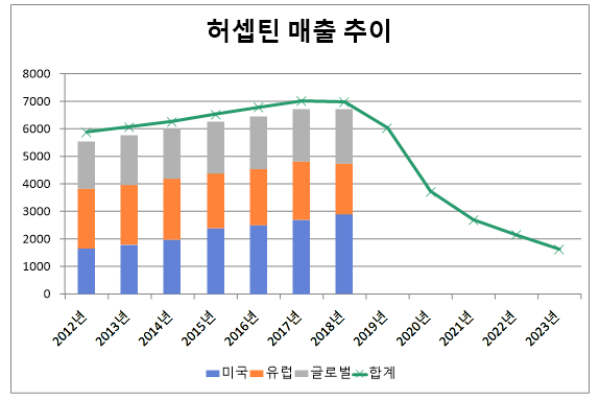

로슈 자료를 분석하면 허셉틴 매출은 2017년 70억1400만 스위스프랑을 기록해 고점을 찍은 뒤로 꾸준히 감소해 왔다. 2023년에는 16억2600만 스위스프랑으로 축소됐다.

허셉틴 특허는 2014년 유럽에서, 2019년 미국에서 각각 만료됐다. 로슈는 특허 만료에 대비해 SC제형을 준비했고, 2013년 유럽 승인 및 2019년 미국 승인을 획득했다. 정맥주사(IV) 제형에서 SC제형으로의 전환은 속도감 있게 이뤄졌다. 당시 자료를 보면 유럽 지역의 경우 SC제형이 출시 2년만에 허셉틴 전체 매출의 35%를 차지한 것으로 나타났다.

바이오시밀러와 허셉틴의 대결이 본격적으로 펼쳐진 건 2017년부터다. 삼성바이오에피스가 유럽에서 처음으로 허셉틴 바이오시밀러 온트루잔트(Ontruzant)의 판매를 허가받았다. 이후 셀트리온 허쥬마(Herzuma), 암젠과 앨러간의 칸진티(Kanjinti) 등이 차례로 상륙했다.

바이오시밀러들은 출시 후 단기간에 유럽 각국에서 점유율을 높여 갔다. 독일과 이탈리아, 영국 등 주요 국가에서 출시 24개월만에 시장 점유율 50% 이상을 차지한 것으로 조사됐다. 국가 입찰 비중이 큰 덴마크의 경우 2018년 중순까지만 해도 허셉틴 SC제형을 전적으로 사용하고 있었으나 이후 1년여만에 대부분의 수요를 바이오시밀러로 대체한 것으로 나타났다. 오리지널 대비 저렴한 가격이 주효했다.

바꿔 말해 허셉틴은 보다 저렴한 바이오시밀러의 출시에도 불구하고 SC제형의 투여 편의성을 통해 일정한 시장 수요를 확보할 수 있었다. 그러나 경쟁 약물들의 가격 공세, 시장 점유율 축소 등으로 매출이 줄어드는 것은 피하기 어려웠다. 수년동안 대체로 20억 스위스프랑을 유지하던 유럽 매출은 2018년 18억4900만 스위스프랑으로 감소했고 이후에도 내리막길을 걸었다.

미국에서도 사정은 크게 다르지 않았다. 2019년부터 본격적으로 각종 허셉틴 바이오시밀러가 미국에 출시됐다. 이후 허셉틴 미국 점유율은 빠르게 하락해 지난해 1분기 기준 14%에 그쳤고 약가도 내림세가 지속되는 것으로 나타났다.

허셉틴 매출 감소에는 바이오시밀러 외에 대체 신약의 출시도 영향을 미친 것으로 파악된다. 로슈는 자사의 HER2 타깃 유방암 치료 항체약물접합체(ADC) 캐싸일라(Kadcyla)가 허셉틴 수요를 대체하고 있다고 밝힌 바 있다.

MSD 역시 로슈처럼 키트루다 SC제형을 준비하고 있으나 바이오시밀러와의 경쟁에 따른 타격을 충분히 완화할 수 있을지는 의문이다. 투자전문매체 배런스(Barron‘s)는 팩트셋(Factset) 자료를 인용해 “분석가들은 2027년 키트루다 매출이 333억 달러로 고점을 찍을 것으로 예상한다”며 “키트루다 특허 만료로 인해 2028~2029년 많은 바이오시밀러가 시장에 출시될 수 있다. MSD는 2029~2030년까지 약 160억 달러의 매출 공백에 직면할 것으로 예상된다”고 전했다.