동반 상승한 연체 자산, 연체율은 고민거리

[프레스나인] 가맹점 수수료 인하가 코앞에 닥치면서 포트폴리오 다각화가 카드사들의 당면 과제로 떠올랐다. KB국민카드의 경우 수익 다각화를 위해 할부금융 영업 드라이브를 걸었다. 신용판매 수익 악화를 줄일 적임자로 할부금융을 낙점한 것이다.

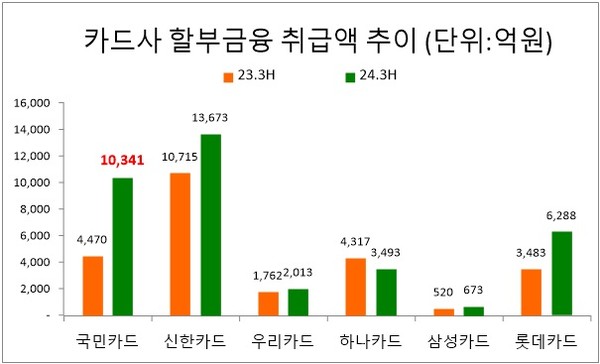

6일 금융감독원 전자공시시스템에 따르면 할부금융을 취급하는 6개 카드사(신한·삼성·국민·롯데·우리·하나카드)의 지난해 3분기 누적 기준 할부금융 취급액은 3조6481억원으로 집계됐다. 이는 전년 동기(2조5267억원) 대비 44.4% 증가한 액수다.

1년 사이 증가폭이 가장 큰 곳은 국민카드였다. 국민카드의 할부금융 취급액은 1조341억원으로 전년 동기(4470억원) 대비 약 5871억원 폭증했다.

할부금융은 저마진 상품인 만큼 취급액 규모가 중요하다. 국민카드는 할부금융 취급액을 대폭 늘렸고 이에 힘입어 할부금융 손익은 781억원에서 879억원으로 늘었다.

특히, 국민카드는 타사 대비 저렴한 금리 경쟁력을 내세우고 플랫폼 'KB페이' 내 할부금융 서비스를 확장하면서 고객 편의성을 높였다.

국민카드가 할부금융 시장 확장에 속도를 낸 것은 수익 포트폴리오를 다각화하겠다는 전략으로 분석된다. 연이은 카드 가맹점 수수료 인하와 조달금리 상승으로 본업인 신용판매 시장에서 수익을 내지 못하자, 캐피탈업권의 정통 영역이었던 할부금융 시장에 진출하고 있다.

카드업계 관계자는 “할부금융은 저마진 상품이기 때문에 취급액을 늘려야 수익이 많이 늘어나게 된다”며 “본업인 신용판매에 국한하지 않고 새로운 수익원을 발굴해야 경쟁에서 살아남을 것”이라고 설명했다.

다만, 동반 상승한 연체율은 해결해야 할 숙제다. 국민카드의 지난해 3분기 기준 할부금융 연체 자산은 총 175억원에 달해 전년 말 대비 19% 증가한 상황이다. 할부금융 연체율 역시 최근 2년간(0.39%→0.54%→0.61%) 가파르게 오르고 있다.