[프레스나인] 삼성증권은 최근 발간한 보고서를 통해 하나금융의 실적 흐름과 주주환원 성과에 기반한 추가적인 Valuation Gap 축소 가능성을 긍정적으로 평가했다.

보수적인 컨센서스 상향 여지 충분

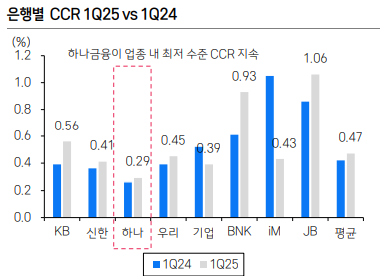

삼성증권은 하나금융지주가 1분기 명예퇴직 관련 일회성 비용을 제외 할할 경우 순이익은 1.2조원에 달한다며 이같은 실적 호조는 철저한 건전성 관리 비이자 부문의 성과 개선, 그리고 비은행 부문 회복이 주된 요인이라고 설명했다. 삼성증권은 이런 실적 호조세는 앞으로도 지속될 것으로 전망하며 하나금융의 연간 이익 컨센서스가 여전히 보수적이라고 지적했다.

2025년 컨센서스 예상 순이익은 3조9천억 원으로, 전년 대비 5.1% 증가에 그친 수치다. 하지만 은행 부문의 안정성과 더불어 비은행 부문 실적 반등이 이어지고 있는 만큼, 향후 분기 실적 발표를 통해 시장의 눈높이가 상향 조정될 여지가 크다는 분석이다.

경쟁사 대비 여전히 매력적인 밸류에이션

하나금융의 시가총액은 현재 22.7조 원으로, KB금융(41.0조 원) 대비 44.6% 낮다. 반면, 양사의 연간 이익 예상치 격차는 26.7%에 불과하다. 이 같은 불균형은 향후 실적 확인을 통해 Valuation Gap 축소로 이어질 가능성이 높다. 삼성증권은 “실적 대비 저평가된 주가 수준은 향후 알파(초과 수익) 창출의 기회를 제공할 수 있다”고 밝혔다.

하나금융은 배당과 자사주 매입을 포함한 주주환원 수익률 면에서 3대 금융지주 중 가장 높은 수준을 보이고 있다. 2025년 예상 배당수익률은 4.6%, 주주환원 수익률은 7.6%로 추산했다.

또한 동사는 CET-1 비율(보통주 자본비율) 개선 측면에서도 차별화를 보이고 있다. 삼성증권은 “환율 하락 효과를 감안할 때 2분기 말 CET-1 비율은 13.5%에 근접할 것”이라며, 이는 향후 주주환원 강화 및 비은행 부문 인수 여력을 확대하는 데 긍정적으로 작용할 것이라고 전망했다.