[프레스나인] KB증권이 카카오뱅크에 대한 기존 '매수' 의견을 ‘보유’로 하향 조정했다. '매도' 의견을 내지 않는 국내 증권사에서 '보유' 의견은 실질적으로 '매도' 의견으로 받아들여진다.

KB증권은 투자의견 하향의 배경으로 ▲정부의 가계대출 관리 강화에 따라 주담대·신용대출 등 규제대상 가계대출 비중이 높은 카카오뱅크의 2025년 성장 모멘텀이 약화될 수 있다는 점과, ▲최근 주가 급등으로 인해 상향된 목표주가와 현재 주가 간 괴리율이 줄어들었다는 점을 지적했다. 성장 기대감 대비 빠른 주가 상승이 주된 요인으로 판단된다.

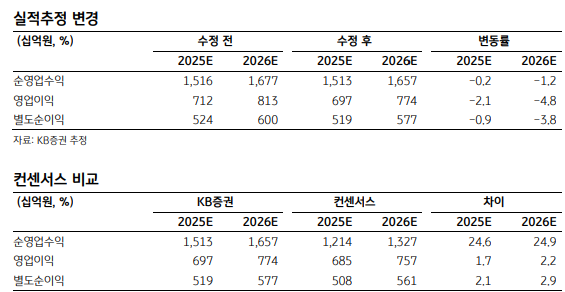

2025년 원화대출 성장률 전망치는 기존 10.2%에서 8.3%로 하향됐다. 다만 개인사업자를 중심으로 한 성장 전략이 성과를 내고 있으며, 7월 출시 예정인 정책대출 상품인 보금자리론이 규제 영향을 일부 상쇄할 수 있을 것으로 전망됐다.

이에 따라 2025년과 2026년의 별도 기준 이익 전망치는 각각 5,190억원, 5,770억원으로 0.9%, 3.8% 하향 조정됐다. KB증권의 전망치는 컨센서스 대비 소폭 높다. KB증권 전망치 기준 카카오뱅크 주가는 2025년 순이익에 27.5배, 2026년 순이익에 24.8배에 거래되고 있는 것이다. 업종 평균 PER은 7배다.

KB증권은 카카오뱅크의 2025년 2분기 별도 기준 순이익을 1,191억원으로, 전년 동기 대비 1.0% 감소할 것으로 예상했다. 이는 컨센서스를 9.6% 하회하는 수준으로, 충당금 부담 증가가 주요 원인으로 분석됐다. 원화대출 잔액은 45.2조원으로 전분기 대비 2.1% 증가하고, 순이자마진(NIM)은 1.98%로 11bp 하락할 것으로 보인다. 수신은 2.4조원가량 늘어나면서 예대율은 전분기 대비 약 3.5%포인트 하락할 것으로 전망했다.

순이자이익은 전분기 대비 1.8% 감소하며 전년 동기 대비로는 0.9% 증가할 것으로 예상했다. 비이자이익은 대출채권 매각이익 감소로 전분기 대비 3.6% 축소되나, 유가증권 관련 이익이 크게 증가하며 전년 대비 47.6% 상승할 것으로 전망했다.

한편, 판매관리비는 AI 관련 투자 및 인력 확보 비용 증가로 인해 늘어나고, 이에 따라 비용효율성 지표인 CIR은 전년 대비 1.9%포인트 상승한 36.5%가 될 것으로 KB증권은 예상했다. 또한 신용대출의 연체율 상승 등으로 인해 대손비용율은 전년 대비 11bp 오른 63bp로 예측했다.