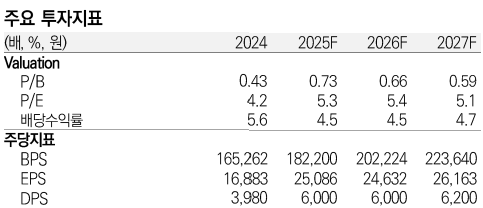

[프레스나인] 미래에셋증권이 한국금융지주에 대한 투자의견을 기존 '매수'에서 '중립'으로 하향 조정했다. 목표주가는 기존 12만 원에서 14만5천 원으로 상향 조정했다. 목표주가는 2025년 PBR 0.8배를 적용했다.

미래에셋증권은 이번 하향 조정 배경으로 주주환원 확대 요구 속에서도 뚜렷한 자사주 매입 계획이 부재하다는 점을 지적했다. 현재 한국금융지주는 업종 내에서 자본효율성과 수익성이 뛰어난 편임에도 불구하고, 자사주 매입 등 주주환원 정책에 소극적이라는 평가다. 미래에셋은 "주주환원 계획에 대해 일절 소통하지 않는 것은 상속 문제가 해결되지 않았기 때문이라는 의구심을 야기"한다고 부연했다.

한편 2분기 실적은 시장 컨센서스를 11.5% 상회할 것으로 예상했다. 최근 국내 증시가 뚜렷한 상승세를 보이며 투자심리가 회복되는 가운데, 일일 평균 거래대금이 증가하고 신용공여 잔고 또한 확대되는 추세를 보이고 있다. 이러한 시장 환경 변화로 브로커리지 부문의 수수료 수익 증가와 함께 전반적인 수익성 개선으로 이어질 것으로 예상된다.

순수수료이익은 연결 기준 전년동기대비 12.8%, 전분기대비 5.5% 증가할 것으로 예상했다. 이자손익은 연결 전년 동기 대비 21.7%, 전분기 대비 3.8% 증가할 것으로 예상했다. 대출채권 이자손익은 신용공여 잔고 확대에 따라 큰 폭으로 증가할 것으로 정망했다.

미래에셋증권은 기대 이상의 2분기 실적에도 불구하고 "주주환원 계획 없이는 추가 상승 어렵다"고 판단했다.

저작권자 © PRESS9 무단전재 및 재배포 금지