[프레스나인] LS증권은 현대차에 대해 2025년 2분기 실적이 시장 기대치에 부합할 것으로 전망하며, 투자의견 'Buy'와 목표주가 30만 원을 유지한다고 밝혔다. 목표주가는 12개월 선행 주당순이익(EPS)에 목표 주가수익비율(P/E) 5배를 적용해 산출되었으며, 현재 주가는 12개월 선행 기준 P/E 4배, P/B 0.5배 수준으로 밸류에이션 매력이 유효하다는 평가다.

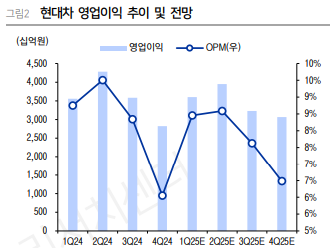

LS증권에 따르면 현대차의 2분기 예상 매출은 전년 동기 대비 3.8% 증가한 46.7조 원, 영업이익은 14.5% 감소한 3.7조 원으로, 영업이익률(OPM)은 7.8% 수준이 될 것으로 보인다. 부문별로는 자동차 부문에서 2.8조 원의 영업이익이 예상되며, 금융 부문은 5,826억 원으로 전년 동기 대비 3.8% 개선될 것으로 분석됐다.

판매 측면에서는 글로벌 도매 판매량이 106만 대로 전년 대비 0.9% 증가했으며, 특히 북미 지역 중심의 판매 확대(+3.2%)와 하이브리드 차량 판매 급증(+38.9%)으로 믹스 개선 효과가 긍정적으로 작용한 것으로 나타났다. LS증권은 평균 환율 상승과 기말 환율 하락에 따른 환산 효과로 약 4,000억~5,000억 원 규모의 긍정적인 환율 효과도 기대된다고 밝혔다.

다만 하반기에는 미국의 고율 관세가 변수로 작용할 전망이다. 2분기 관세 영향은 제한적이겠지만, 하반기에 관세가 25%로 유지될 경우 약 2.5조 원의 추가 비용이 발생할 수 있다. 그럼에도 불구하고 현대차는 미국 현지 생산 확대와 신차 전략을 통해 대응에 나설 계획이며, 관세 완화에 대한 기대감이 주가 반등의 모멘텀이 될 수 있다고 LS증권은 덧붙였다.