1분기 실적발표 시작한 2000년 이후 첫 손실기록

라니티딘 ‘큐란’ ‘벨빅’ 퇴출 및 R&D 투자확대 탓

라니티딘 ‘큐란’ ‘벨빅’ 퇴출 및 R&D 투자확대 탓

[프레스나인] 일동제약이 설립 이후 1분기 첫 영업손실을 기록했다. 지난해 퇴출된 라니티딘 계열 의약품 공백을 메우기 위해 연말부터 코프로모션을 확대해 왔지만 상품으로 간판 제품의 수익을 대체하기엔 결국 역부족이었다.

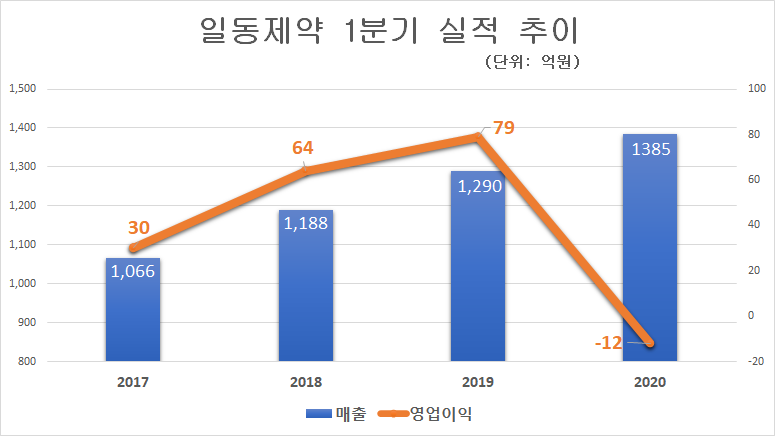

8일 일동제약이 발표한 올해 1분기 잠정실적(별도)에 따르면 매출은 전년대비 7.3% 증가한 1385억원을 달성했다. 반면 영업이익과 당기순이익은 지난해 보다 각각 92억원과 70억원이 줄어들어 12억원과 10억원의 적자를 기록했다. 일동제약이 1분기 손실을 기록한 건 실적발표를 시작한 2000년 이후 20년 만에 처음이다.

일동제약의 실적 악화는 지난해 4분기에 터진 라니티딘 계열 위장치료제 '큐란(200억원)'과 비만치료제 벨빅(100억원)의 매출 공백이 원인이다. 식품의약품안전처는 지난해 9월과 올 초 발암 위험성을 증가시킬 가능성이 관찰된 라니티딘과 벨빅의 제조·수입 판매를 중지시켰다.

일동제약은 큐란 위장치료제를 대처하기 위해 지난해 10월 동아에스티와 함께 ‘동아가스터정’ 공동판매에 나섰다. 12월엔 GSK컨슈머헬스케어 한국법인과 일반의약품(OTC) 및 컨슈머헬스케어 분야 협약을 통해 종합감기약 테라플루 등 연매출 500억원 규모의 GSK 9종의 일반의약품 판매를 시작했다. 큐란과 벨빅의 매출 공백에도 코프로모션이 확대된 까닭에 1분기 매출은 전년 대비 94억원이 중가했다.

문제는 제품에 비해 상품의 수익률이 상대적으로 떨어지다 보니 영업이익에서 간극이 벌어졌다. 매출이 증가했어도 도입상품으론 직접 생산제품의 마진을 따라잡기엔 턱없이 부족했다. 큐란은 라니티딘 계열 단일제 중 매출이 가장 큰 제품인데다 일동제약 품목 중에서도 이익률이 꽤나 높았던 제품으로 알려져 있다.

일동제약 관계자는 “수익률 악화는 라니티딘 제제 사용중단 여파와 R&D 투자 확대가 가장 큰 요인”이라며 “코프로모션 확대를 통해 매출확대가 이뤄지고 있는 만큼 빠른 시일 내에 실적이 안정화될 것으로 기대해한다”고 밝혔다.

저작권자 © PRESS9 무단전재 및 재배포 금지