부채비율 업계서 가장 높아 264% 기록 중

자기자본 증대 효과로 부채비율 감소 기대

[프레스나인] 삼일제약이 토지 자산재평가로 재무구조 개선에 나섰다. 본사사옥·공장 토지의 장부가치가 크게 상승해 자산 및 자본 증대 효과는 물론 부채비율도 크게 감소할 것으로 보인다.

26일 삼일제약은 토지의 자산재평가로 총 647억원의 유형자산이 증가했다고 밝혔다. 재평가잉여금 증가로 자본도 함께 상승했다. 재평가 대상 자산은 서초구 방배동에 위치한 본사 사옥과 안산시 단원구에 위치한 의약품 생산 공장 외 5곳이다.

1980년대에 취득한 방배동 본사와 안산공장 등의 토지 장부가는 40년 가까이 25억원으로 인식해 왔는데 이번 재평가로 가치는 27배 이상 증가했다. 자산총액 대비 27%에 달한다.

자산재평가로 재무구조 개선 효과를 제대로 누릴 전망이다.

3분기(별도) 기준 자기자본은 672억원으로 단 번에 100% 가까이 증가하게 된다. 자기자본 증가로 최근 경고등이 켜진 부채비율(부채총계/자본총계)도 상당 부분 개선할 것으로 보인다.

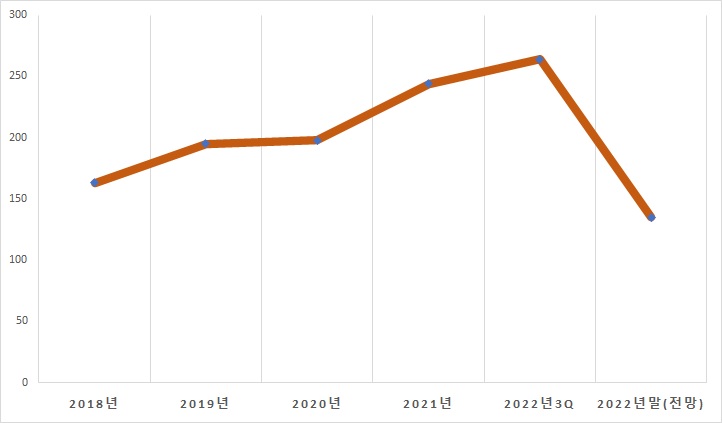

삼일제약 부채총계는 베트남 글로벌 점안제 위탁개발생산(CDMO) 공장 건설로 대규모 자금조달로 최근 4년간 94%(915억원→1773억원) 증가했다.

삼일제약 부채비율은 264%로 제약업계에서 가장 높다.

업계 평균 부채비율(105개 제약사 대상/2분기 기준)은 64%로 부채비율 250%를 넘긴 제약사는 삼일제약이 유일하다.

이번 자산재평가로 삼일제약 부채비율은 법인세 반영 등을 고려하지 않고 단순계산 시 134%로 절반 가까이 줄어들게 된다.

자기자본 증가로 부채비율은 개선했지만 유동성은 여전히 빨간불이다.

기업 지급능력을 나타내는 유동비율(유동자산/유동부채)은 3분기 현재 50%에도 미치지 못한다. 유동비율이 밑돌면 부채상환 부담에 따른 유성동 리스크가 상존해 대체로 150%를 넘겨야 재무상태가 안정적으로 평가한다. 3분기 제약업계 평균 유동비율은 220%다.

삼일제약 이번 재평가잉여금은 비유동자산으로 인식되는 까닭에 유동비율에는 변동이 없을 전망이다. 현금유입이 없는 회계상 자산증가로 연말 현금흐름에도 영향을 받지 않는다.