최태원 입찰참여 결정 후 SK 경영진 승인.이사회 보고절차 진행

사업기회 판단, 중국 NSIG '주주간협약'에 한정

[프레스나인] 서울고등법원의 SK실트론 사업기회 제공금지 판결은 판단의 기초가 되는 사실관계에서 모호함이 존재한다. 또한 법리 해석의 열쇠가 되는 '사업기회'에 대한 판단이 지나치게 제한적이라는 점에서 납득하기 어렵다는 평가다.

서울고등법원 제6-2행정부(재판장 위광하·홍성욱·황의동 판사)는 지난 1월24일 열린 판결에서 SK와 최태원 회장의 공정거래위원회에 대한 승소를 선고했다.

SK가 최태원 회장에게 '묵시적인 사업기회'를 제공하지 않았다고 고법이 판단한 핵심 근거는 두 가지다. 먼저 SK가 잔여지분 29.4%에 대한 처분 권한을 갖고 있지 않았고, SK가 2017년 4월6일에 이미 잔여지분 29.4% 취득 포기를 확정했다는 것이다.

잔여지분 29.4%의 보유 권한이 우리은행에 있었다는 점은 분명한 사실이다. 다만 SK의 잔여지분 취득 포기 확정 시점은 원고(SK)와 피고(공정거래위원회) 간 시각이 상이하다.

SK는 2017년 1월23일 LG와 옛 LG실트론(현 SK실트론) 지분 51%에 대한 주식매매계약(SPA)를 체결했다. 그후 같은 해 3월 중순께 SK는 LG실트론 잔여지분 인수방안을 검토했다. 당시 SK는 잔여지분 49% 전체매입안, 우리은행 보유 29.4% 매입안, KTB 보유 19.6% 매입안을 검토했다. 그 직후인 2017년 4월6일 SK는 KTB와 19.6% 매입을 위한 양해각서를 체결했다.

SK와 KTB 간의 양해각서를 근거로 재판부는 "(우리은행 잔여지분 29.5%에 대한) 공개경쟁입찰 공고시점인 2017년 4월11일 SK는 이미 주주총회 특별결의 요건을 충족할 수 있는 실트론 지분 70% 이상 확보한 상황이었다"고 판단했다.

이를 근거로 재판부는 "한정된 재원의 선별적 투자 필요성과 통상적인 기업공개(IPO)에서의 구주매각을 통한 자금회수 적정 지분이 20% 내외라는 점, 이미 주총 특별결의 요건을 충족한 상황에서 100% 취득행위는 합리적이라고 보기 어렵기에 SK의 (우리은행 잔여지분 매각) 입찰 불참은 불합리하다고 보기 어렵다."고 했다.

그렇지만 SK는 2017년 3월20일께 KTB와 우리은행 보유 지분 중 하나의 지분만을 인수하고자 하던 단계에서 KTB와 우리은행의 공동매각 절차를 방해했다고 공정위는 주장한다. 이에 대해 재판부는 "목표 지분 매입 이후 잔여 지분의 확보 여부는 추후 결정할 것을 건의하는 수준의 내용"이라고 평가했다. SK는 2017년 3월20일까지도 LG실트론 잔여지분 49% 전체를 매입할 지 여부에 대해 결정을 내리지 못했다는 해석이 가능하다.

SK가 LG실트론 잔여지분 29.4%에 대한 입찰포기를 확정한 것은 최태원 회장의 잔여지분 입찰참가 결정 이후라고 볼 수도 있다. 최태원 회장은 2017년 4월17일 장동현 SK 대표이사에게 잔여지분 29.4% 입찰참가 여부를 문의했고, 장동현 대표이사는 2017년 4월21일 이메일 회신의 방법으로 입찰 불참을 승인했다. SK는 2017년 4월25일 이사회 산하 거버넌스위원회에 우리은행이 매각하는 잔여지분 29.4% 입찰 불참을 보고하기도 했다.

SK의 잔여지분 29.4% 입찰참여 포기 시점에 대한 판단이 모호하다면, SK의 제공 여부가 문제시되는 '사업기회'는 판단이 없어 보인다.

재판부는 "SK가 지분 인수의향자와 주주 간 협약을 체결해야 할 의무가 있다거나, 주주 간 협약 체결의 수용이 일반적이라고 보기 어렵다"면서 "제3자인 투자자의 권리 또는 이익 보장을 위한 방편으로 SK와의 주주 간 협약이 필요했다는 사정만으로, SK가 최태원에게 사업기회를 제공한 것과 같다고 볼 수는 없다"고 판단했다.

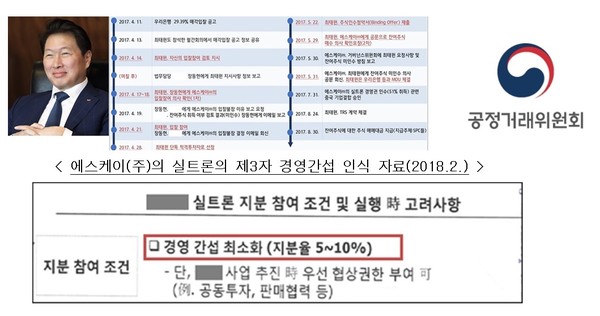

재판부의 이 같은 판단은 잔여지분 29.4% 경쟁입찰에 참여했던 중국 NSIG(沪硅产业, 상하이실리콘산업투자회사)에 대한 평가와 맞물려 있다. 우리은행에서 LG실트론 잔여지분 매각을 담당했던 김태훈 본부장(당시 투자금융부장)은 "중국 NSIG는 중국 반도체 시장을 성장시키는 것이 목적이어서 재무적 투자자가 요구하는 주주간 협약같은 것은 특별히 요구하지 않았다"고 진술했다.

재판부는 NSIG를 과거 LG실트론에 투자하려던 재무적 투자자(FI) 오릭스와 비슷한 성격으로 판단하면서, FI가 통상 요구하는 '동반매도청구권(Tag-Along)'이나 이익금 회수 보장 장치 제공을 전제했다. 이에 근거해 사업기회 제공은 없었다고 해석했다. 그러나 NSIG가 29.4%의 지분을 취득했었다면, 일정 범위 내에서 경영 간섭은 충분히 가능했다. 추후 배당수익까지 얻을 수 있다.

결국 고법 재판부가 경영권이 없는 소수지분을 사업기회로 보지 않거나, 동반매도청구권 또는 투자금 회수 방안 등의 주주 간 협약이 없는 FI의 지분취득은 사업기회로 해석하지 않겠다는 것으로 보인다.