임상3상 개시 이후 의미있는 수익 전망

[프레스나인] <편집자주>제약바이오 업계가 버블과 장기간 침체의 부침을 반복하면서 최근 '옥석가리기'가 본격화되는 모습이다. 글로벌 경쟁력을 가진 제약바이오 기업이 살아남고 부실기업은 퇴출되는 것이 장기적으로 건강한 생태계 조성을 위한 성장통으로 볼 수 있다. <프레스나인>은 제약바이오 신뢰도 제고에 보탬이 되고자 업계 전반을 들여다보고자 한다.

와이바이오로직스 'AR044'의 공동 연구 파트너인 웰마커바이오가 지난해 해당 파이프라인을 노르웨이 제약사에 기술이전하는 데 성공했다. 그러나 최종 개발에 성공하더라도 실제 손에 쥐는 수익은 크지 않을 가능성이 높은 것으로 보인다.

AR044는 와이바이오로직스가 웰마커바이오와 공동 개발한 면역항암 항체치료제로, 웰마커바이오가 발굴한 IGSF1(Immunoglobulin superfamily member 1)을 타깃으로 한다. 암세포에서 발현이 높아진 IGSF1이 T세포를 저해하며, 이에 IGSF1를 차단해 T세포 활성을 유도, 암세포를 제거하는 기전이다. 웰마커바이오가 자체 발굴한 신규 면역관문으로 직접 기능을 규명하는 연구를 진행해 얻은 매우 새로운 타깃이다.

지난해 웰마커바이오가 식품의약품안전처로부터 WM-A1-3389라는 개발명으로 진행성/전이성 고형암 및 비소세포폐암 환자에서 단독요법 또는 펨브롤리주맙(제품명 키트루다) 병용요법의 안전성 및 내약성을 평가하기 위한 용량 증량 1상 임상시험을 승인 받았다.

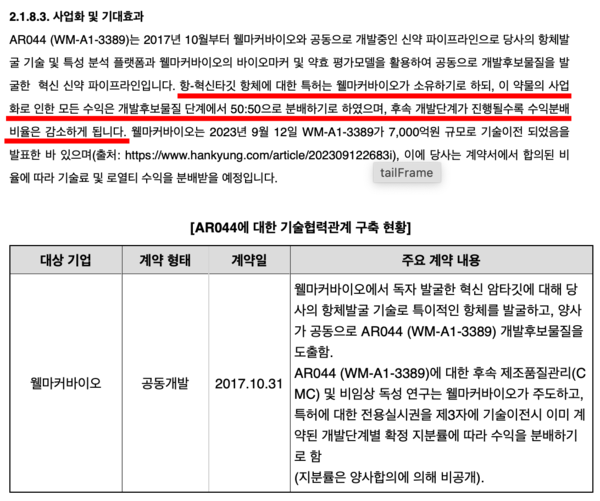

특히 지난해 9월에는 노르웨이 제약사와 7000억 원 규모의 기술수출 계약을 체결, 본격적인 수익 실현에 대한 기대가 커지게 됐다.

그럼에도 불구하고 와이바이오로직스가 기대할 수 있는 수익은 크지 않은 것으로 판단된다. 계약 상대로부터 수령하는 마일스톤 규모는 개발 단계가 진행될 수록 늘어나는 구조인 반면, 웰마커바이오와 계약 시 명시한 수익 분배 비율은 갈수록 줄어들기 때문이다.

와이바이오로직스와 웰마커바이오, 웰마커바이오와 노르웨이 제약사 사이의 구체적인 계약 내용이 공개되지 않은 만큼 기술수출을 통한 와이바이오로직스의 기대수익은 일반적인 상황에 대입해 생각해볼 수 있다.

일반적으로 전체 계약 규모에서 업프론트(선급금)를 제외한 마일스톤 중 70~80%는 허가·판매 단계에 진입해야 수령 가능하고, 임상이 진행되는 동안에는 20~30% 가량을 수령하게 된다.

문제는 개발단계가 진행될수록 와이바이오로직스의 수익 분배 비율은 줄어들게 돼있다는 점이다.

와이바이오로직스의 올해 상반기 보고서에 따르면 관련 특허는 웰마커바이오가 소유하고, 사업화에 따른 모든 수익은 개발후보물질 단계에서 50대 50으로 분배하기로 했다. 하지만 후속 개발단계가 진행될수록 수익분배 비율은 감소하기로 한 것.

타깃이 웰마커바이오가 자체 발굴한 타깃이기 때문에 와이바이오로직스가 가져가는 마일스톤과 로열티 비율은 10% 미만일 가능성이 크다. 와이바이오로직스는 웰마커바이오의 의뢰를 받아 IGSF1 항체를 제작한 것인데 해외 항체 제작 CRO업체들은 이런 경우 30~40억의 선급금과 미래 매출의 1~3%의 로열티를 요구하는 것으로 알려져 있다. 로열티 없이 일시불로 지급하길 원하면 100~150억원을 요구하는 것으로 알려져 있다.

따라서 AR044의 기술수출을 통해 와이바이오로직스가 얻을 수 있는 수익 규모는 제한적일 수밖에 없는 실정이다.

이에 더해 수익 실현 시점까지도 상당한 시일이 소요될 것으로 전망된다.

연구개발 과정에서 수령하는 마일스톤은 대부분 임상3상 진입 시점에 집중되는 경향을 보인다. 이는 와이바이오로직스가 실질적인 수익을 얻기 위해서는 임상3상까지는 가야 한다는 의미이기도 하다.

그러나 통상적으로 개발을 시작해 제품을 허가받을 때까지 최소 10년, 임상3상에 진입하는 데에도 6~7년 가량의 시간이 소요되는 것으로 알려진 만큼 적어도 6~7년은 지나야 어느 정도 수익을 기대할 수 있게 되는 것이다.

특히 기술이전 상대의 임상1상 진입 여부가 아직까지 확인되지 않고 있어, 임상 일정이 더 늦어질 가능성도 배제할 수 없는 상황이다.

웰마커바이오는 지난해 기술수출과 별개로 진행 중인 WM-A1-3389의 국내 임상1상도 연구개발비 조달 문제로 안심하기 어렵다.

웰마커바이오는 그동안 메자닌 발행을 통해 연구개발비를 조달해왔다. 2021년 총 183억 원을 조달한 것을 비롯해 지난해에도 83억 원을 추가 조달하는 등 적극적인 모습을 보여왔다. 여기에 올해에는 임상시험 진행을 감안했을 때 더 많은 자금이 소요될 것으로 추정된다. 하지만 올해에는 현재까지 자금 조달 규모가 30억 원에 채 미치지 못한 실정이다.

만약 기술수출 계약에 따른 업프론트 규모가 충분할 경우 이를 해소할 수 있겠지만, 그러지 못할 경우 임상시험 진행에 차질이 뒤따를 수 있다.

결과적으로 와이바이오로직스는 공동개발을 통해 7000억 원에 달하는 기술수출 성과를 일궈냈지만, 이를 통해 얻을 수 있는 수익이 크지 않은 것은 물론 수익 실현 시점까지도 상당한 시간이 소요돼 허울뿐인 성과로 남을 가능성이 높은 것으로 판단된다.

<계속>