3분기 까지 금융리스채권 7147억원 늘어

[프레스나인] 코웨이에 대한 주주 행동주의를 본격화하고 있는 얼라인파트너스는 코웨이가 배당성향을 90%로 대폭 상향해야 한다고 주장한다. 만약 성장을 포기한다면 배당성향 90%는 큰 무리 없이 달성 할 수 있을 듯 하다.

얼라인파트너스는 보유 계약에서 안정적인 현금 창출이 될 것이기 때문에 순차입금을 EBITDA(이자, 세금, 상각비 차감 전 이익)의 2배까지 늘려도 된다고 주장한다. 다시 말해 부채를 늘려서 배당을 하라는 것이다. 얼라인파트너스도 배당성향을 90%까지 높이기 위해서는 부채를 늘려야 된다는 것을 알고는 있는 듯 하다.

그런데 여기서 순이익 100% 이상을 배당하지 않는데 왜 부채를 늘려야 하는지 의문을 가지는 투자자가 있을 듯 하다. 꼭 순이익 만큼 현금이 창출되지 않기 때문이다. 순이익은 어디까지나 회계적 이익이다.

코웨이의 2024년 3분기 누적 순이익은 4613억원이다. 그런데 영업활동으로 창출된 현금흐름은 2775억원으로 순이익의 60% 밖에 되지 않는다. 2020년 렌탈 방식에서 금융리스 방식으로 전환했기 때문에 올해 부터 기존 계약들의 만기가 돌아오면서 현금 흐름이 좋아져 무리 없이 배당을 늘려도 된다는 논리를 반증할 만한 증거라고 판단된다. 금융리스채권은 성장이 계속되면 지속적으로 늘어날 수 밖에 없다. 역성장을 하지 않는 이상 영업자산이 현금화 되지는 않는다.

그런데 현금성 자산도 크게 줄었다. 2023년말 2602억에 달한 현금성 자산이 3분기말 1139억원으로 줄었다. 같은 기간 차입금도 1082억원 늘었다. 다시 이쯤에서 현금은 어디로 갔는지 의문을 가지게 된다. 현금은 성장을 위해 투자 되었다. 영업자산인 금융리스채권이 같은 기간 7147억원이나 늘어났다. 순이익을 넘는 현금이 영업자산에 투여가 된 것이다.

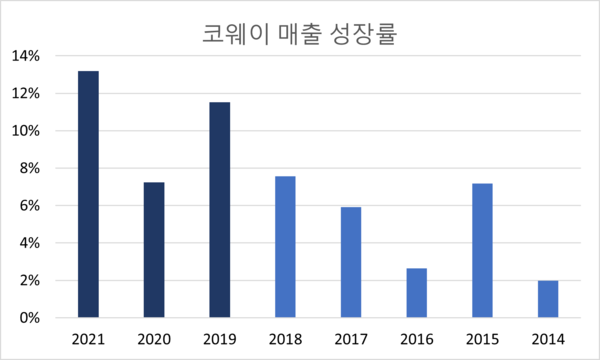

만약 배당성향을 90%로 높이면 성장을 포기해야 할 수도 있을 듯 하다. 투자된 자금을 회수하기 위해 배당을 급격하게 늘렸던 MBK가 경영을 했던 시기의 성장률을 보면 배당과 성장의 상관관계는 확연히 들어난다. MBK가 경영했던 2013년 부터 2018년까지 연평균 매출 성장률은 5%에 그쳤다. 코웨이가 MBK의 손을 떠나고 배당을 줄인 재원으로 다시 투자가 이루어지면서 2019년 부터 2021년까지 연평균 매출 성장률은 11%였다.

물론 차입금을 통해 성장에 투자 할 수 있다. 이론적으로 주주 자본 보다 차입금 비용은 항상 낮기 때문에 차입금을 늘리면 늘릴 수록 자기자본이익률(ROE)는 높아질 것이다. 하지만 차입금이 높아지면 심리적으로 다가오는 불안도 높아지면서 성장이 위축될 수 있다고 판단된다. 또한, 차입금을 늘려 배당을 하는 것은 지속가능하지 않다. 이런 방식으로 지속적인 주가상승을 기대하기 어렵다고 보여진다. 물론 단기 투자자가 단기 주가 부양을 마다하지는 않을 것이다.