[프레스나인] 미래에셋증권은 우리금융지주에 대해 투자의견을 ‘매수’로 상향 조정하고, 목표주가를 기존 18,000원에서 29,000원으로 무려 61% 상향했다.

목표주가는 “2025년 예상 BPS에 목표 P/B 0.6배를 적용해 산출했다”라며, “지배분기 주주환원율 목표비율이 낮음에도 불구하고 내년부터 비과세 배당이 예정되어 있어 장기 보유의 매력이 여전히 유효”하다고 평가했다. 현재 주가 기준으로 16%의 상승 여력이 있으며, 2025년과 2026년 예상 배당수익률은 각각 4.8%, 5.4% 수준이다.

미래에셋은 “현재 주주환원율 목표치는 낮은 자본비율로 인해 35%에 불과하지만, 올해 자본비율이 12.5%를 상회한다면 주주환원율 목표치 역시 40%로 상승할 전망"이라며 배당수익률이 추가로 상승할 여력이 있다고 분석했다.

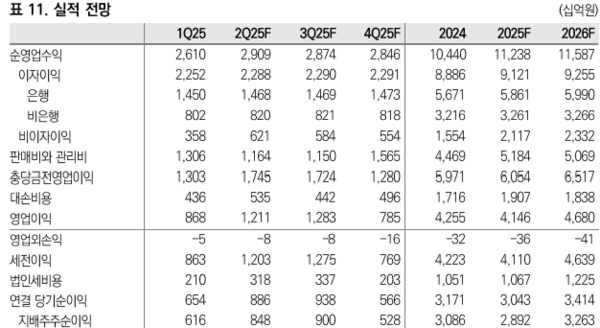

특히 우리금융은 “동양생명과 ABL생명 인수 효과가 3분기부터 반영되면서 비이자이익이 강화될 것”이라는 점에서 차별성을 부각했다. 2026년에 우리금융의 비이자이익은 총 순영업수익의 20%까지 상승할 것으로 예상했다.

2분기 실적 또한 안정적이다. 미래에셋은 “2분기 지배주주순이익은 컨센서스에 부합하는 8,477억원을 예상”했다. 하지만 "대손비용은 전년동기대비 30.7%, 전분기대비 22.7% 증가할 것"으로 전망했다. 보통주자본비율은 낮은 원화대출금 성장률과 원화 강세 영향으로 12.63%로 전분기대비 21bps 상승할 것으로 예상했다.

Tag

#우리금융지주

저작권자 © PRESS9 무단전재 및 재배포 금지