금리상승 따른 저축성보험 해지 영향

[프레스나인] 지난해 국내 생명보험회사의 보험영업수지가 처음으로 적자를 기록했다. 종신보험에서 10조원 가까운 흑자를 보였음에도 불구하고 금리연동형 보험에서 30조원 이상의 적자를 보였기 때문이다. 과거 대거 유입됐던 저축성보험이 대거 해지되면서 빠져나간 영향이다.

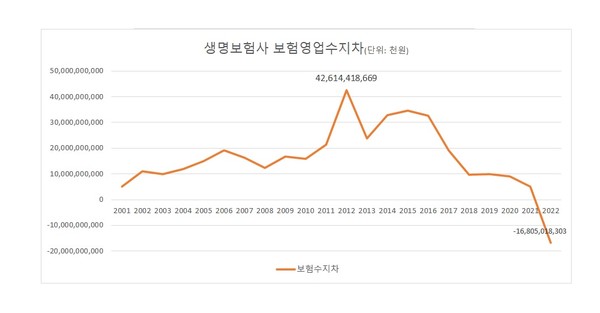

11일 생명보험협회와 보험개발원에 따르면 생보사의 작년 누적 보험영업수지차(수입보험료-지급보험금-실제사업비)는 16조8050억원으로 집계됐다. 생보사의 보험영업수지차가 연간으로 적자를 기록한 것은 관련 통계가 작성된 2001년 이후 처음이다.

보험영업수지가 적자를 보인 것은 수입보험료에 비해 지급보험금이 급격히 늘어났기 때문이다. 금리연동보험과 퇴직연금에서 지급보험금이 크게 증가했기 때문으로 풀이된다. 지난해 8월부터 시작된 금융권의 자금 대이동 영향으로 풀이된다. 금리인상 영향으로 만기가 도래한 저축성보험이 대거 은행권의 고금리 예금으로 이동하면서 발생한 결과로 보인다.

작년 금리연동형 상품의 수입보험료가 45조7523억원이었던 데 비해 지급보험금은 70조3142억원이나 되면서 금리연동형 상품의 수지적자가 30조4279억원에 달했다. 주식시장 상황에 따라 해지가 가입이 빈번하게 발생하는 변액보험 상품의 경우에도 수지 적자가 1조5157억원으로 기록했다. 종신보험의 보험수지가 9조9742억원이었지만, 금리연동형 상품의 해지에 따른 자금 유출을 막기는 어려웠다.

금리확정형 퇴직연금의 보험수지차 적자가 3조4079억원에 달했다. 통상 1년 만기의 금리확정형 퇴직연금 가입자가 고금리 상품을 찾아 퇴직연금을 해지한 영향으로 보인다.

지난해 금리연동형 상품의 수지 적자는 과거 크게 늘렸던 저축성보험 만기도래에 따른 해약에 따른 것으로 볼 수 있다. 보험사들은 2013년 2월 저축성 보험의 비과세 한도 축소를 앞두고 저축성 보험 판매를 크게 늘렸었다. 가입 후 10년이 지난 지난해 하반기부터 해당 상품의 만기 시점이 도래하면서 계약해지가 쏟아졌던 것이다. 2012년(2012.4~2013.3)과 2013년(2013.4~2013.12) 금리연동형 상품의 보험수지차는 각각 36조2556억원 흑자, 16조5907억원을 기록했다.

지난해 일반계정 저축성보험의 보험수지 적자는 24조7193억원에 이르렀다.

지난해 8월 이후 생보사의 보험영업수지 적자가 역대 최대 규모로 늘어나면서 유동성 리스크에 직면한 생보사들은 다시금 고금리 저축보험을 판매해 유동성 위기를 넘겼다.

이와 관련해 안철경 보험연구원장은 "최근의 유동성 리스크도 결국 10년 전 절판 마케팅으로 판매했던 저축보험의 만기도래로 인한 것"이라면서 "절판 마케팅은 어떻게 보면 한국 보험시장의 역사와 더불어 시행하고 있는 관행인데 장기적으로 보면 매우 부정적인 결과로 결국 시장에 부메랑으로 돌아오게 된다"고 지적한 바 있다.