뱅코프 비즈니스모델 케이뱅크와 전혀 달라

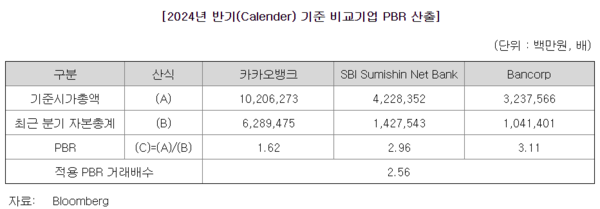

[프레스나인] 희망 공모가액 산출을 위해 케이뱅크는 카카오뱅크, 일본 SBI 스미신 넷 뱅크, 미국 뱅코프(The Bancorp)를 비교회사로 선정했다. 국내 유일한 비교기업인 카카오뱅크의 PBR이 2024년 컨센서스 기준 1.58배까지 하락했기 때문에 해외 기업들을 비교군에 포함시킬 것이라는 시장의 분석이 적중했다.

비교 기업들 중 미국 뱅코프의 PBR이 3.11배로 가장 높다. 덕분에 공모가 산출에 사용한 PBR배수가 2.56배로 높아졌다. 카카오뱅크에 비해 62%의 프리미엄이다.

카카오뱅크의 2024년, 2025년 컨센서스 기준 ROE는 각각 7%, 7.7%다. 케이뱅크는 올 상반기 854억원의 당기순이익을 당성했다. 하지만 초기 적자 때문인지 올 상반기 법인세가 12억원에 그쳤다. 정상적인 법인세율 21%를 적용한다면 당기순이익은 684억원에 ROE는 7% 정도다. 수익성만 본다면 프리미엄을 받아야 할 이유는 없어 보인다. 특히 앞으로 업비트 관련 수익이 연간 약 1400억원 가량 하락할 수 있어 카카오뱅크 대비 프리미엄을 준다는 것은 이해하기 어렵다.

이론적 PBR은 ROE를 자기자본비용(CoE)로 나눈 수치이다. 자기자본을 투자했을 때 달성해야하는 수익율이 10%인데 실직적으로 10%를 달성한다면 그 회사의 시가총액은 순자산과 동일해야 한다는 의미이다. 물론 성장성이 높다면 ROE/CoE로 도출되는 PBR 보다 높게 거래될 수 있다.

미국 뱅코프의 지난 3년간 평균 ROE는 24%다. 선진시장에서 요구하는 CoE가 역사적으로 7~8%라고 감안했을 때 뱅코프는 3.0배~3.4배에 거래되는 것이 적정하다. 수익성을 감안하면 PBR 밸류에이션이 매우 적정하다고 보인다.

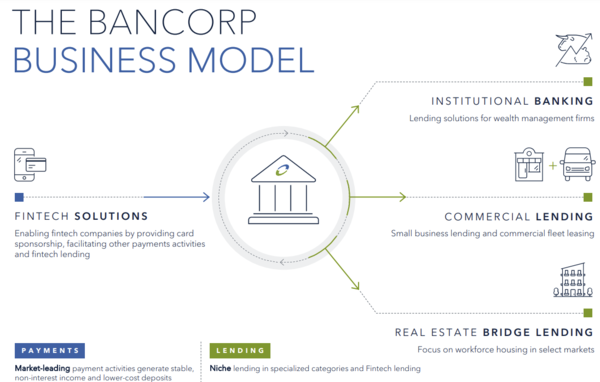

뱅코프가 높은 ROE를 달성하는 이유는 금리가 높은 틈새시장을 공략하고 있기 때문이다. 뱅코프의 대출 평균 금리는 8.4%다. 부동산 브릿지론, 정부 보증서 중소기업 대출, 자산운용사 단기 증권 담보 대출 등 틈새시장 상품만을 취급하고 있다. 케이뱅크와 비즈니스모델이 전혀 다르다.

소매 위주의 대출을 하는 케이뱅크가 뱅코프와 같은 전략으로 20% 이상 ROE를 달성할 가능성은 0%로 판단된다. 케이뱅크가 평균 대출금리를 8% 이상으로 끌어올리는 것은 불가능해 보인다. 한국 시장에서 소매 위주의 인터넷 은행이 달성할 수 있는 ROE의 최고치는 카카오뱅크의 ROE일 것이다.

카카오뱅크는 카카오톡이라는 플렛폼에 세워진 은행이지만 케이뱅크는 그렇지 못하다. 그렇기 때문에 케이뱅크는 자금 조달을 비싼 이자를 지급하는 저축예금에 거의 100% 의존하고 있다. 자금 조달 비용이 높다는 것은 인터넷은행으로서 경쟁력이 되는 저비용구조를 상쇄하는 것이다. 케이뱅크가 카카오뱅크보다 더 높은 수익성을 내는 것은 쉽지 않아 보인다. 시장은 카카오뱅크의 수익성이 지속적으로 상승 할 것으로 보고 있다. 카카오뱅크의 컨센서스 기준 2026년 ROE는 8.4%다.