유동성 위험 잠재..신종자본증권 효과 제거 시 레버리지 배율 5.7배

[프레스나인] 신한카드가 자금조달 방식을 다변화하면서 레버리지 배율을 줄이는 데 성공했다. 신한카드는 카드채 비중을 줄이고 신종자본증권을 비롯해 자산유동화증권(ABS), ESG(환경·사회·지배구조) 채권 등 자금조달 포트폴리오를 확대했다.

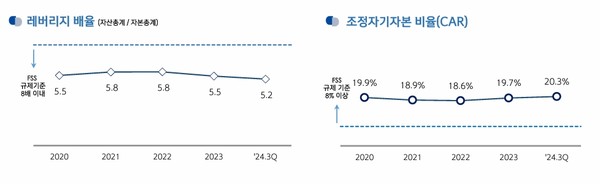

지난해 3분기 신한카드의 레버리지 배율은 5.2배로 2022년 이래 하향 곡선(5.8배→5.5배→5.2배)을 그리고 있다. 또, 조정자기자본비율 20.3%로 자본적정성 지표가 개선됐다.

레버리지 배율은 총자산을 자기자본으로 나눈 값으로, 타인 자본의 의존도를 보여주는 지표이다. 레버리지 배율이 낮을수록 타인 자본 의존도가 낮아 손실 완충력이 높다고 볼 수 있다.

지난해 3분기 신한카드의 회사채 비중은 67.4%로 집계됐다. 코로나19 시절 해외조달 통로가 막히며 75%까지 오르기도 했지만 이후 꾸준히 낮아지고 있다. 카드채의 편중현상은 카드사의 자금조달 위험을 증가시킬 개연성이 충분하다.

회사채 대신 ABS 차입금 비중이 늘었다. 지난해 3분기 ABS 차입금 비중은 11.7%를 기록했다. 전년 말(9.1%) 대비 2.6%p 오른 수치다. 특히, 지난해 1조3000억원에 달하는 ABS을 발행하며 국내 시장보다 낮은 금리로 자금을 끌어올 수 있었다.

ABS는 매출채권 등 보유 자산을 담보로 발행하는 증권이다. 카드채보다 거래가 복잡하고 추가 비용이 발생하는 단점이 있지만, 담보를 통해 높은 신용등급을 받아 발행금리를 낮추는 효과가 있다.

이밖에 신한은행은 카드채보다 금리가 높지만 만기가 30년 이상으로 긴 신종자본증권을 다수 발행했다. 신종자본증권은 채권임에도 회계상 부채가 아닌 자본으로 인식되기 때문에 건전성 관리에 유리하다.

물론 신종자본증권에 발행에 따른 리스크는 있다. 금융시장 불확실성이 커진 상황에서 과도한 신종자본증권 발행은 회사의 배당 여력에 따라 유동성 위험에 직면할 수 있다.

또, 자본성이 상대적으로 약한 점과 높은 이자 부담으로 인해 자본 증가를 저해할 수 있는 점 등을 고려할 때 신종자본증권 발행을 통한 자본적정성 개선의 경우 실질적인 자본의 질은 지표 대비 다소 미흡하다는 지적도 있다. 신한카드는 신종자본증권 발행(7000억원)으로 인한 자본개선 효과를 제외할 경우 레버리지 배율이 5.7배로 상승한다.