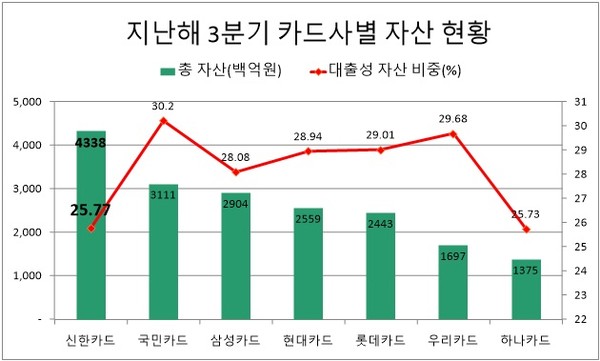

총 자산 대비 금융서비스 자산 25.8%로 하나(25.7%) 다음 낮아

카드론 저금리 고객 비중 업계 최고 수준

카드론 저금리 고객 비중 업계 최고 수준

[프레스나인] 신한카드가 카드론, 현금서비스 비중을 줄였다. 카드업계가 고금리 상품을 취급해 수익성을 추구하고 있지만 반대로 내실경영에 나선 것으로 풀이된다.

금융서비스라 불리는 단기카드대출(현금서비스), 장기카드대출(카드론), 일부결제금액이월약정(리볼빙) 등은 금리가 13%에서 많게는 19%까지 달하는 고위험 자산으로 분류된다.

지난해 3분기 신한카드의 금융서비스 자산은 11조1793억원으로 가장 많았다. 그러나 전체 자산(43조3809억원) 대비 금융서비스 자산의 비중은 25.8%로 하나카드(25.7%) 다음으로 낮았다.

카드 영업을 보수적으로 한 전략이 주효했다. 지난해 3분기 신한카드가 취급한 현금서비스와 카드론 액수는 각각 9조6200억원, 6조6709억원이었다. 전년 대비 1600~2700억원 가량 줄었다.

카드론 이용 회원 중 저금리가 적용된 우량 회원이 가장 많은 곳 역시 신한카드다. 10% 미만 금리 비중이 전체 카드론 고객 중 12.45%를 차지했다. 반면, 연 16% 이상 고금리를 적용받는 회원의 비중은 39.24%로 상대적으로 낮았다.

카드사들의 연체율이 지속 상승하고 있다. 이에 고금리 적용 회원 비중은 줄이고 저금리 적용 회원 비중을 늘리는 것이 중요해졌다.

신한카드의 건전성 지표는 긍정적이다. 지난해 3분기 연체율은 1.33%로 전년 동기 대비 0.12%p 하락했다.

저작권자 © PRESS9 무단전재 및 재배포 금지