[프레스나인] BNK금융지주가 2분기 컨센서스를 상회하는 실적을 기록할 것으로 전망되면서 증권가에서 긍정적인 평가를 받고 있다. 한국투자증권은 BNK금융의 2분기 지배순이익을 2,597억 원으로 추정, 이는 컨센서스 대비 12% 높은 수준이다.

BNK금융지주는 지난 6월 25일 BNK디지털타워를 신한알파리츠에 4,578억원에 매각했다. 이로 인해 500억원 내외로 추정되는 매각이익도 실적 개선에 긍정적인 영향을 줄 것으로 분석됐다.

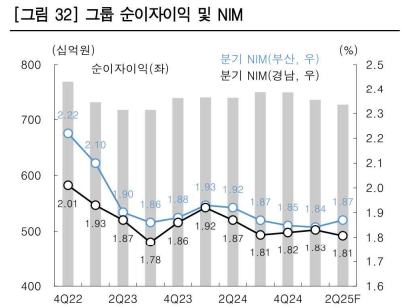

순이자마진(NIM)은 전분기와 유사한 1.84% 수준을 유지할 것으로 보이며, 금리 하락에도 불구하고 정책 변화에 따른 수익성 방어력이 견조하다는 진단이다.

한국투자증권은 BNK금융지주의 은행합산 원화대출금이 전분기 대비 0.3% 증가할 것으로 예상했다. 고도화된 프라이싱 정책과 리스크 관리 정책 등이 유지되면서 대출 성장세가 낮아졌다는 분석이다. 한편 BNK그룹 전체의 대손비용률(KIS 기준)은 0.69%로 예상돼 전분기 대비 25bp, 전년 동기 대비 2bp 하락할 것으로 전망했다.

한국투자증권은 이에 따라 BNK금융의 목표주가를 기존 13,000원에서 15,500원으로 19% 상향 조정하고, 업종 내 탑픽으로 제시했다. 목표 PBR은 0.5배를 적용했다.

한국투자증권은 "적정 RWA 성장과 추가 충당금 안정화로 인한 대손율 개선은 다시 작년 하반기에 부각됬던 주주환원 확대 그림으로 연결될 수 있는 고리다"라며 주주환원 강화도 긍정적 투자 포인트로 언급됐다. 특히 상반기 자사주 매입 및 소각 400억 원과 함께, 하반기에도 동일 규모의 추가 자사주 매입이 있을 가능성이 높아다고 부연했다.