다섯 분기만에 상승…바닥 다지며 본격 턴어라운드

[프레스나인] 유한양행의 주력사업인 전문의약품(ETC)이 다섯 분기 만에 실적 반등에 성공했다. 부진을 털어낸 유한양행은 하반기부터 본격적인 턴어라운드를 맞이할 전망이다.

4일 유한양행에 따르면 별도 기준 지난 2분기 매출과 영업이익이 지난해 같은 기간 보다 각각 14.9%와 8993% 증가한 4085억원과 403억원을 기록했다.

영업이익이 급등한 원인은 기술료 유입 때문이다. 지난해 실적부진에 따른 기조효과와 함께 얀센으로부터 수령한 레이저티닙 등 기술료 440억원이 2분기에 인식됐다.

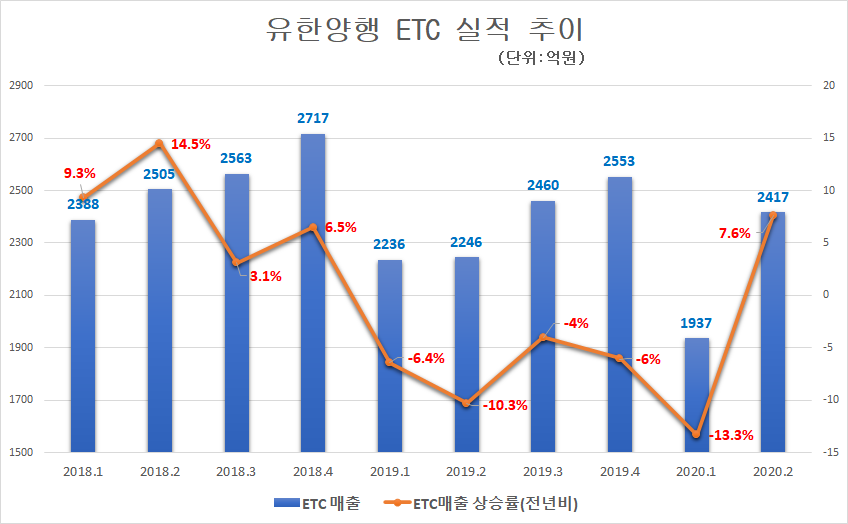

주목할 점은 1년여만에 반등을 맞은 ETC다. 전체 매출 65%를 차지하는 ETC는 2019년 1분기부터 역성장(전년대비)하다 다섯 분기만에 부진을 털고 반등에 성공했다. 지난해 보다 7.6% 상승한 2417억원을 달성했다.

ETC 부문이 부진했던 이유는 약가인하 및 경쟁제품의 제네릭 출시 때문이다. 간판 도입상품인 만성B형간염치료제 비리어드정이 2018년 12월 30% 약가인하 직격탄을 맞으며 1500억원대 규모였던 매출이 지난해 945억원까지 쪼그라들었다.

비리어드 외 1200억원과 830억원의 트라젠타(당뇨병)과 트윈스타(고혈압)도 특허만료로 제네릭 출시가 이어짐에 따라 주요 상품의 성장률도 발목이 잡히고 말았다.

다행히 이번 분기 들어 비리어드 등 지난해 고전하던 주요 도입상품 대부분 바닥을 다진 데다 로수바미브(고지혈증)와 자디앙(당뇨) 등 주요 품목들이 코로나19 영향에도 뒷심을 발휘하며 성장을 이끌었다.

여기에 최근 도입을 확정한 연 매출 500억원 규모의 글리벡(항암제) 상품이 하반기부터 매출 창출이 이뤄질 것으로 보여 하반기 본격적인 턴어라운드가 기대된다.

업계 관계자는 “주력 사업인 ETC가 지난해 시장변화로 변곡점을 맞이했지만 유한양행이 위기를 잘 버텨낸 것으로 보인다”며 “바닥을 다지긴 했지만 향후 실적개선을 위해선 도입상품에 의존하기 보단 수익률이 높은 자사 제품 및 개량신약 확대를 고민할 필요가 있다”고 밝혔다.

Tag

#유한양행

저작권자 © PRESS9 무단전재 및 재배포 금지