[프레스나인] 최근 경기침체 불안과 금리인상 여파로 기업들의 자금경색 우려가 고조되고 있는 가운데 제약사의 유동성은 대체로 안정적인 것으로 나타났다. 탄탄한 영업활동이 뒷받침된 까닭에 업계 평균 유동비율은 200%를 상회 중이다.

본지가 국내 상장 제약사 110곳(바이오텍 제외)을 대상으로 집계한 3분기 총 유동자산(개별)은 연초보다 13.1% 증가한 35조695억원을 기록했다. 유동부채도 14.7% 늘어 15조9600억원을 유지 중이다.

정상적인 기업의 경우 1년 내 현금화가 가능한 유동자산이 1년 내 갚아야 할 빚인 유동부채를 웃돈다. 밑돌면 부채상환 부담에 따른 유성동 리스크가 상존하게 된다.

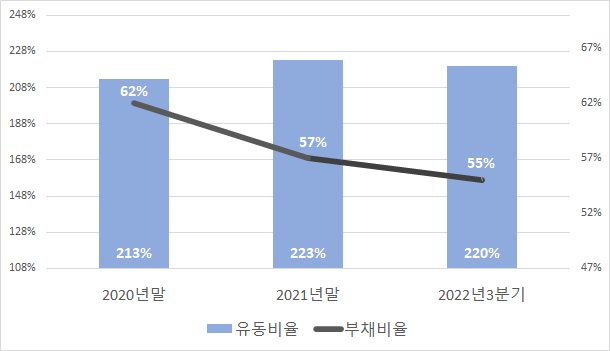

기업 지급능력을 나타내는 유동비율(유동자산/유동부채)은 대체로 150%를 넘으면 재무상태가 안정적으로 평가하는데 3분기 제약업계 평균 유동비율은 220%에 달한다.

제약사 유동비율은 코로나 전후로도 수년째 큰 변화는 없이 안정적인 수준을 유지 중이다. 유동자산 중 현금성자산(단기금융상품 포함) 비중은 작년초 35%에서 3분기 44%로 늘어 실제 유동성 대응력은 더욱 강화됐다.

유동비율이 100% 밑도는 곳은 11곳뿐이었다.

한미약품은 2016부터 2020년 5년간 평택바이오플랜트 건립 등에 총 9000억원이 넘는 투자 단행과 대규모 연구개발비(매출대비 17.2%) 지출 영향으로 부채 비중이 증가했다. 삼일제약도 최근 완공한 베트남 점안제 공장에 막대한 투자금이 투입되면서 최근 유동비율이 낮아졌다.

서울제약은 2020년 M&A 당시 회계부정이 드러난 탓에 유동비율이 100% 아래로 하회했으며 대화제약도 신규공장 취득을 위한 시설자금대출 장기차입금 등이 늘며 총 차입금이 상반기에 200억원 가량 증가해 70%에서 58%로 떨어졌다.

현금창출력이 높은 오스템임플란트의 경우 유동부채 중 착한부채인 선수금이 영향을 미쳤다. 유동부채 중 4분의 1 가량을 차지하는 선수금의 경우 재화공급 시점을 기준으로 자연스럽게 매출로 전환된다.

업계 평균 부채비율(부채총계/자본총계)도 54.5%(23조4541억원/43조96억원)로 안정적이다. 지난해 첫 50%대 진입 후 꾸준히 우하향 중이다.