신창재 의장 지배력 강화 위한 사전 포석 시각도

지주사 전환 계획 발표 후 주주 설득 작업 진행 중

[프레스나인] 교보생명이 자사주 매입을 시작하며 지주사 전환을 위한 본격적인 움직임에 돌입했다. 이번 자사주 매입이 신창재 교보생명 대표이사 겸 이사회 의장의 지배력 강화를 위한 사전 포석과 회사의 시장가치를 엿보는 기회가 될 것이라는 시각도 있다.

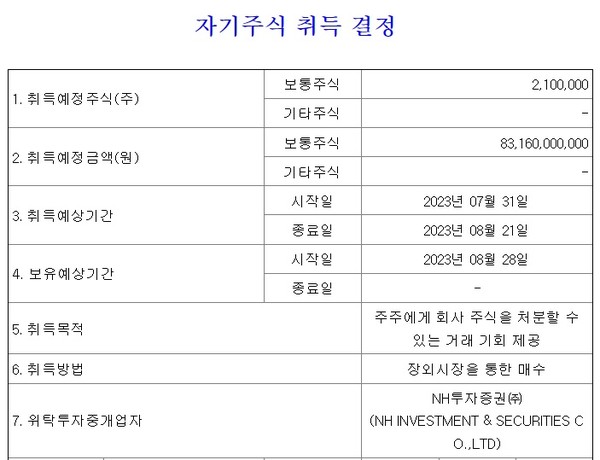

31일 보험업계에 따르면 교보생명은 다음달 21일까지 자사주 210만주를 취득할 계획이다. 취득 예정금액은 총 831억6000만원으로 주당 가격은 3만9600원이다.

교보생명은 NH투자증권을 통해 장외시장에서 자사주를 사들일 예정이다. 회사는 이번 자사주 매입에 대해 주주에게 주식 처분 기회를 제공하기 위함이라고 설명했다.

교보생명은 내년 하반기를 목표로 현재 지주사 전환 작업을 추진 중이다. 회사는 지난 2월 지주사 설립 추진 로드맵을 발표했으며 추후 인적분할을 위한 이사회 결의를 진행할 방침이다. 인적분할은 대주주의 지배력 확대 방안으로 종종 활용된다. 인적분할 후 대주주가 신설회사의 주식을 지주사에 넘기고 지주사의 유상증자에 참여하는 방식으로 지배력 확대가 가능하기 때문이다. 또 이 과정에 자사주가 더해지면 대주주는 지주사를 통해 계열사들에 대한 지배력을 더 강화할 수 있다.

지주사 전환을 위해선 이사회 외에도 주주총회 특별결의, 금융위원회 금융지주사 인가 승인, 지주사 설립등기 등의 절차를 거쳐야 한다. 주총 의결을 위해선 출석 주주 3분의 2가 동의하고 발행주식 총수의 3분의 1 이상이 찬성해야 한다. 올 1분기 말 기준, 교보생명 최대주주는 신창재 의장으로 3462만7370주(33.78%)를 보유하고 있다. 특수관계인 등을 포함한 지분율은 36.91%다. 이외에 어피니티 컨소시엄이 24.01%, 코세어 9.79%, 한국수출입은행이 5.85% 등을 보유하고 있다.

교보생명이 이번 자사주 매입으로 얼마나 많은 주식을 확보할 수 있을지는 미지수다. 주당 매입가격이 높지 않아 주주들의 참여가 불투명하기 때문이다. 교보생명이 제시한 주당 매입가격은 3만9600원으로 지난 2019년 5분의 1 액면분할 이전 주가로 환산하면 19만8000원이다. 이는 지난 2012년 어피니티 컨소시엄이 대우인터내셔널로부터 교보생명 주식을 사들일 당시 주가인 24만5000원보다 낮다. 이에 이번 자사주 매입이 재무적 투자자(FI)들에 투자금 회수(엑시트) 명분을 제공했다는 선에서 그칠 수 있다는 분석이다.

한편에서는 이번 자사주 매입이 앞으로 진행될 교보생명 기업공개(IPO)의 잣대가 될 수 있다는 전망도 나온다. 일부 주주들이 교보생명이 제시한 가격으로 주식을 팔 경우 이를 회사의 시장가치로 판단할 여지가 생기기 때문이다. 나아가 ‘어피니티 컨소시엄이 요구한 풋옵션 행사가가 과도하다’는 교보생명 주장의 근거로 활용될 가능성도 있다.

어피니티 컨소시엄은 2012년 대우인터내셔널로부터 교보생명 주식 24%(당시 492만주)를 1조2054억원에 인수했다. 그리고 같은 해 9월, 2015년 9월까지 IPO를 하지 않으면 신창재 의장이 주식을 되사는 풋옵션 계약을 체결했다. 하지만 IPO 지연으로 지난 2018년 10월 결국 풋옵션을 행사했다. 당시 풋옵션 행사가는 주당 40만9912원으로, 총 금액이 2조122억원에 달한다. 양측은 풋옵션 가격에 대한 입장차를 좁히지 못하고 최근까지 국제상사중재위원회(ICC)와 국내에서 소송전을 진행했다.

교보생명은 지주사 전환 계획 발표 이후 어피니티 컨소시엄을 포함한 주주들 설득 작업을 진행 중으로 알려졌다.

교보생명 관계자는 “실제 자사주 매입 규모는 시간이 지나야 알 수 있을 것”이라며 “분할비율 등 지주사 전환에 관한 다른 구체적인 사안은 아직 정해지지 않았다”고 전했다.