작년 4분기 비과세 혜택 도래 상품 해지 잇따라…60대 이상‧목돈필요 가입자 움직여

[프레스나인] 지난해 국내 생명보험사의 환급금이 급증한 배경에 경기침체 및 금리와 물가 변동에 따른 보험계약 해지 증가 외에 과거 판매됐던 저축성보험이 영향을 미쳤다는 연구결과가 나왔다. 지난 2012년에 판매된 상품의 비과세 해지 가능 기간(10년 이상)이 도래함에 따라 계약 해지가 늘었다는 분석이다.

박희우 보험연구원 연구위원은 4일 보험연구원이 발간한 ‘리포트 포커스’에서 최근 보험계약 해지의 특징에 대해 설명하며 이같이 밝혔다.

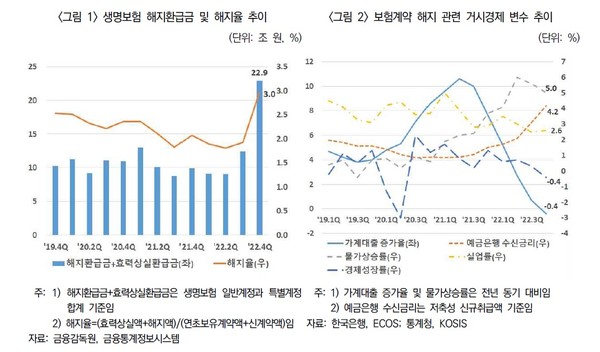

박 연구위원에 따르면 지난해 생명보험 일반계정(보장성‧저축성)과 특별계정(퇴직보험‧퇴직연금‧변액보험)을 합한 총 해지환급금은 약 52조원이다. 반면 효력상실환급금은 1조6000억원을 기록했다.

박 연구위원은 작년 가계대출 증가율과 실업률은 안정화되는 추세였지만, 경제성장률이 하락하고 금리와 물가가 급격히 상승했기 때문에 경기부진 및 금리와 물가 변동이 보험계약 해지 증가의 주요 원인으로 작용했을 것이라고 설명했다.

또 지난 2013년 2월 저축성 보험 비과세 혜택 축소에 앞서 2012년에 판매된 상품의 비과세 해지 가능 기간 도래가 작년 4분기 해지환급금 증가에 영향을 미쳤다고 분석했다.

박 연구위원은 한국신용정보원 CreDB를 통해 보험계약 해지의 유형을 ‘납입부담’과 ‘목돈필요’로 나누고 각각의 특징을 분석한 자료로 이러한 분석을 뒷받침했다. 작년 4분기 목돈필요 유형의 해지 보험계약 중 저축성보험의 상당수(건수 기준 약 10%)가 2012년 4분기에 가입한 저축성보험으로 나타났다. 비과세 혜택 기준을 충족한 일부 소비자들의 저축성보험 계약 해지가 잇따른 것이다.

이는 지난해 15개 국내 생보사가 가입자들에게 지급한 환급금(해지환급금‧효력상실환급금‧생존급여금 등 포함) 통계에서도 여실히 드러났다. 작년 생보사 환급금 규모는 전년 대비 25.1% 늘어난 70조7590억원이다. 환급금 규모가 급증한 이유는 저축성보험의 영향이 컸다. 2021년 25조8041억원 규모이던 저축성 보험 환급금은 작년 43조7842억원으로 69.7% 늘었다.

삼성생명(94만6508건)을 비롯 한화생명(60만4461건), 교보생명(42만6068건), 신한라이프생명(41만2172건), 농협생명(31만2659건) 등 5개 보험사의 지난해 해약 건수는 270만1868건에 달했다.

박 연구위원은 목돈필요 유형이 보험계약 해지를 진행한 주된 이유를 투자 기회 확대 또는 생계자금 확보 등이라 추측했다. 작년 말부터 시작된 금리상승으로 고수익 투자 기회를 엿볼 수 있었기 때문이다. 또 목돈필요 유형의 보험 계약 해지는 주로 60대 이상 연령층에서 나타났다.

박 연구위원은 “최근 증가한 보험계약 해지의 원인은 주로 목돈필요 유형의 해지가 늘어났기 때문으로 판단된다”면서 “납입부담 보험계약 해지에는 연체 등 소비자의 경제적 어려움이 영향을 미친 것으로 보인다”고 말했다.

이어 보험사가 계약 유형별로 차별화된 유지·관리 서비스를 제공해야 한다고 조언했다. 현재도 보험계약대출, 중도인출, 보험료 납입 일시중지, 보험가입금액 감액 등 다양한 계약 유지지원 제도를 실행하고 있지만, 보험계약의 유형별로 맞춤형 서비스를 제공할 필요가 있다는 것이다.

또 보험사가 가입자의 계약유지 및 만기 저축성보험의 재가입 등을 위한 상품 경쟁력 강화 방안을 고민해야 한다고 주문했다. 특히 60대 이상의 소비자가 목돈 마련을 이유로 계약 해지를 늘린 것으로 나타났기에 향후 저수수료 일시납 연금 및 저축상품에 대한 수요가 높을 것으로 전망했다.

보험료 납입 부담으로 계약을 해지한 소비자의 보장 공백 방지를 위해 보험사와 금융당국이 모니터링 강화 방안을 모색해야 한다는 입장도 밝혔다.