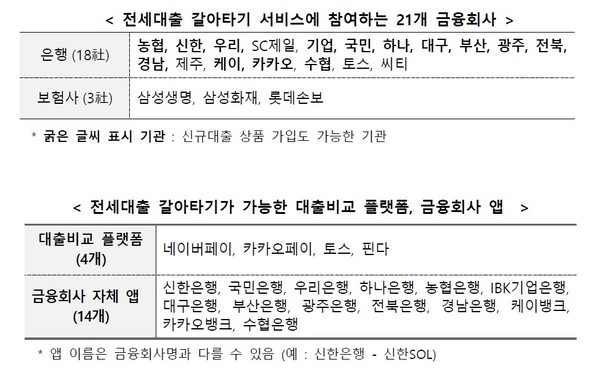

[프레스나인] 내일 31일부터 전세자금대출 갈아타기 서비스가 시작된다. 앞서 신용대출 및 주택담보대출 갈아타기 서비스가 시행 중으로 모든 주택 관련 대환대출 서비스 이용이 가능해졌다.

금융당국은 이번 전세대출 대환대출 시행으로 ‘온라인·원스톱 대환대출 인프라(이하 ‘대환대출 인프라’)‘를 완성했다. 금융소비자는 아파트 뿐만 아니라 오피스텔, 빌라, 단독주택 등 모든 주택에 대한 보증부 전세자금대출을 보다 낮은 금리의 신규대출로 갈아탈 수 있다.

전세대출의 경우, 금융회사 간 과도하고 빈번한 대출 이동을 방지하기 위해 기존 전세대출을 받은지 3개월이 경과하여야 대출 갈아타기가 가능하다. 또한 기존 전세대출 보증기관의 보증상품 취급 기준 등을 감안해 전세 임차 계약 기간의 1/2이 경과하기 전까지만 갈아타기가 가능하다. 향후 관련 보증기관 등과 협의를 통해 전세 임차 계약기간의 1/2이 경과한 후에도 전세대출을 갈아탈 수 있도록 개선방안을 검토할 예정이다.

전세 임차 계약을 갱신하는 경우에도 전세대출 갈아타기가 가능하다. 신규 대출 신청은 통상 전세 임차 계약을 갱신하는 시점 등을 고려하여 기존 전세 계약기간의 만기 2개월 전부터 만기 15일 전까지다.

전세대출을 갈아탈 때 대출 한도는 기존 대출의 잔액 이내로 제한된다. 다만 전세 임차 계약을 갱신하면서 전세 임차 보증금이 증액되는 경우에는 보증기관별 보증한도 이내에서 해당 임차 보증금 증액분만큼 신규 전세대출 한도를 증액 할 수 있다. 예로 전세 보증금 1억원에 대해 전세대출을 8000만원(보증한도 80% 적용) 받은 경우 전세 계약 갱신으로 보증금이 1.2억원으로 증액되면 전세대출은 9600만원까지 증액이 가능하다.

신용대출·주택담보대출 갈아타기 서비스와 마찬가지로, 전세대출도 연체 상태이거나 법적 분쟁 상태인 경우 대출 갈아타기가 불가하다. 또, 저금리 정책금융상품, 지자체와 금융회사 간 협약 체결을 통해 취급된 대출 등도 갈아타기가 불가하다.

전세대출 갈아타기 시 주의할 점은, 기존 대출의 대출보증을 제공한 보증기관과 동일한 보증기관의 보증부 대출로만 갈아타기가 가능하다. 예로 한국주택금융공사(HF) 보증부 대출을 받은 차주의 경우, 대출 갈아타기는 한국주택금융공사의 보증부 대출상품으로만 가능하다. 현재 아파트를 대상으로 운영 중인 주택담보대출 갈아타기 서비스의 경우 오는 상반기까지는 실시간 시세 조회가 가능한 빌라, 오피스텔 등까지 서비스 이용 대상을 확대할 계획이다.

금융당국에 따르면 지난 9일부터 시행된 주담대 갈아타기로 14영업일(1.26일까지)간 총 1만6297명의 차주가 약 2.9조원을 신청했다. 차주의 대출 신청 이후 대출 심사, 약정 체결 단계를 거쳐 기존대출 상환까지 대출 갈아타기의 모든 과정이 최종 완료된 차주는 1738명이며, 갈아탄 대출의 전체 규모는 3346억원 수준이었다. 보다 낮은 금리로 갈아탄 차주의 경우, 평균 1.55%p의 금리 하락과 1인당 연간 기준 298만원의 이자 절감 효과가 발생했고, 주택담보대출을 보다 낮은 금리로 갈아탄 차주의 경우 신용점수가 평균 32점(KCB, 1.19일 기준) 상승한 것으로 나타났다.