작년초 특례보금자리론이 도화선, 하반기 은행대출이 상승 주도

[프레스나인] 특례보금자리를 대체할 신생아특례대출이 이달 출시를 앞둔 가운데 지난해 은행들이 무작정 정책모기지를 따라하다 가계부채 주범으로 몰린 상황을 반면교사 삼아야 한다는 지적이다.

이달 말 종료되는 특례보금자리를 대신해 정부는 오는 29일부 신생아특례대출을 도입한다. 신청일 기준 2년 이내에 출산한 무주택가구(2023년 출생아부터 적용)가 대상으로 9억원 이하, 전용면적 85㎡(읍·면은 100㎡) 이하의 주택을 구입할 경우 부부합산 연소득 1억3000만원 이하, 순자산 4억6900만원 이하 조건을 갖추면 소득에 따라 연 1.6~3.3% 금리로 최대 5억원까지 대출받을 수 있다. 만기는 10·15·20·30년 등 다양하다. 5년 동안 특례 금리가 적용된다. 주택담보대출 한도를 제한하는 DSR 규제를 적용받지 않는다.

지난해 하반기 주택담보대출을 중심으로 가계부채가 급증한 것을 가지고 책임공방이 치열했는데, 정부의 특례보금자리론이 부채상승의 불씨를 제공했다는 점과, 은행들이 그 불씨를 살려 주담대를 대규모로 확대시킨 부분이 비판받았다.

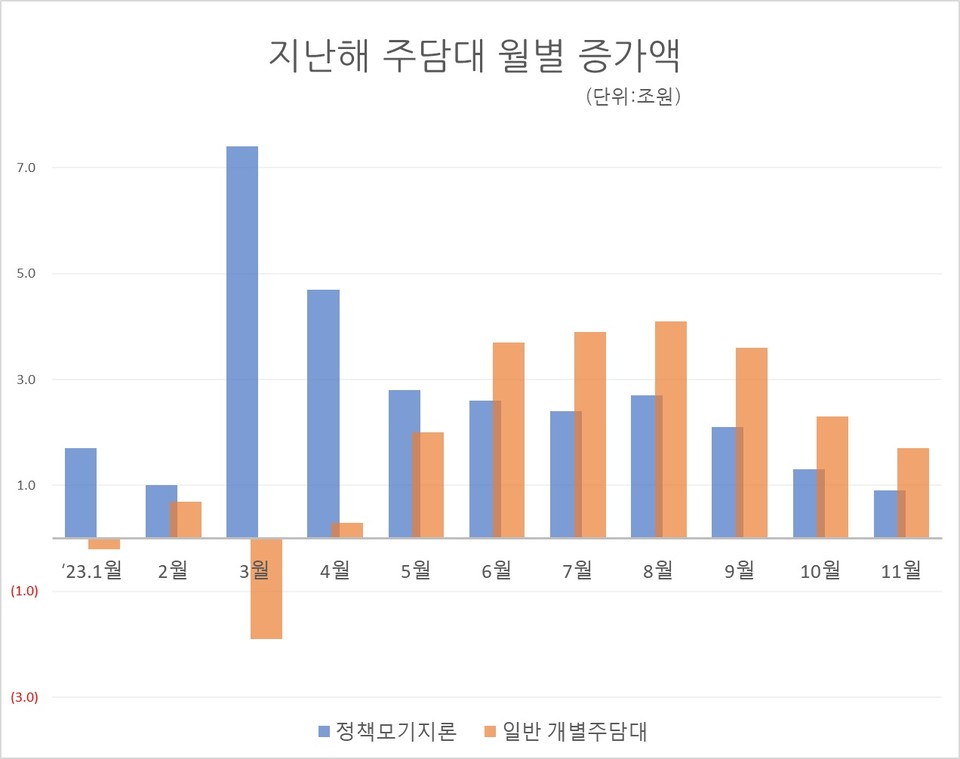

실제 금융감독원에 따르면 디레버리징(부채감축)이 한창이던 지난해 1~4월까지 은행권 일반 개별주담대(-1.1조원)와 신용대출 등 기타대출(-19.8조원)의 감소 영향으로 가계부채가 18.2조원 감소한 사이 특례보금자리론 등 정책모기지에서 약 15조원이 쏟아져 하반기 주담대 증가의 도화선이 됐다.

한국주택금융공사에 따르면 지난해말 기준 특례보금자리론 유효신청금액은 43조원(약 18만건)으로 자금용도별로 기존대출 상환이 12조원(28%), 신규주택 구입이 28.1조원(65.3%), 임차보증금 반환이 2.9조원(6.7%) 비중을 차지했다.

정책모기지 증가액은 3월 7.4조원, 4월 4.7조원으로 수직상승한 이후 5월 2.8조원 상승에 그치며 증가세가 서서히 수그러들었던 반면, 일반 개별주담대는 5월 증가액이 2조원(전달 0.3조원)으로 급증한데 이어 6월 3.7조원, 7월 3.9조원, 8월 4.1조원으로 상승세가 가팔라졌다. 이 당시 은행권에서도 경쟁적으로 특례보금자리론과 같은 만기 50년 주담대 상품을 내놓았고, 카카오뱅크, 케이뱅크 등 인터넷전문은행도 주담대 영업에 올인하며 하반기 가계부채 상승을 주도했다.

가계부채 증가에 대한 금융당국의 경고로 은행권 개별주담대도 증가세가 꺾이긴 했지만 27조원 규모의 '신생아 특례 구입·전세자금 대출' 새 정책모기지 시행을 예고한 상태여서 가계부채의 또다른 기폭제가 되지 않을까하는 우려의 목소리가 나온다.

지난달 공개된 금융통화위원회 정기의사록에 따르면 한 금통위원은 “향후 가계대출 향방을 가늠하기 위해서는 특례보금자리론과 같은 정책금융이 가계대출 증가에 어느 정도 기여했는지 추정해 보고, 이를 바탕으로 최근 정부의 정책금융 규모 조정이 가계대출에 얼마나 영향을 줄 것인지 살펴볼 필요가 있다”고 했다.

그는 이어 “올해 초 주택시장 반등은 가격이 충분히 하락하면서 주택수요가 늘어난 데 기인할 수도 있지만, 정부의 부양책 실시로 주택경기 반등 기대가 높아지면서 수요가 늘어났을 수도 있다”며 “특례보금자리론은 도입 당시 대환 대출용으로 지원되었으나 실제로는 신규대출로 많이 이용되면서 주택가격 반등 요인으로 작용하였을 수도 있다는 점을 염두에 두고, 정책금융 규모 조정이 향후 가계대출에 미칠 효과에 대해 살펴볼 필요가 있다”고 강조했다.