대출실행 관련없는 비용 수수료 부과시 불공정영업행위 규정

변동금리대출 중도상환수수료 인하 예상

중도상환수수료 모범규준, 중도상환수수료 공시도 개정

[프레스나인] 앞으로는 변동금리대출에 대한 중도상환수수료가 대폭 낮아질 전망이다. 금융소비자보호법 상 대출금리실행과 관련없는 비용을 수수료로 부과하는 것이 금지되기 때문이다.

금융위원회는 4일 중도상환수수료의 공정성을 제고하기 위해 '금융소비자 보호에 관한 감독규정' 개정안에 대한 규정변경 예고를 실시한다고 밝혔다.

현재 금융소비자 보호에 관한 법률은 중도상환수수료 부과를 원칙적으로 금지하고 있다. 다만 소비자가 대출일로부터 3년 이내에 상환 시에는 예외적으로 수수료 부과가 가능하다.

대출일로부터 3년 이내 상환시 중도상환수수료 부과라는 예외조항은 중도상환수수료 부과의 근거가 되는 실질적 비용과 무관하게 이뤄지고 있다.

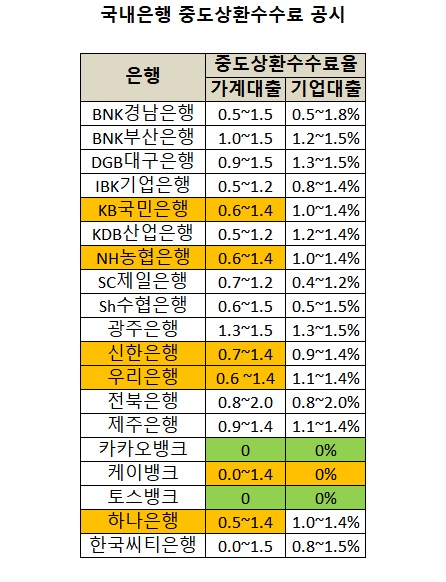

은행의 중도상환수수료는 대출의 조기상환으로 인해 발생한 대출비용(인지세와 등록세, 감정평가수수료)과 이자손실로 나눠진다. 대출에 따른 행정비용과 모집비용은 고정비용이나, 이자손실은 변동금리 대출의 경우 발생하지 않는다. 금리변동 위험을 소비자가 부담하기 때문이다. 그럼에도 고정금리 대출과 변동금리 대출 간의 수수료 격차는 미미한 수준에 불과하다. 5대 은행(KB국민·농협·우리·신한·하나은행)의 주택담보대출 중도상환수수료는 고정금리대출 1.4%, 변동금리대출 1.2%로 동일하다. 신용대출의 경우에도 고정금리대출 0.7~0.8%, 변동금리 대출 0.6~0.7%로 대동소이하다.

이에 개정안은 대출관련 행정비용과 고정비용 등 실비용 내에서만 중도상환수수료를 부과하도록 하고, 실비용 외에 다른 항목을 추가해서 중도상환수수료를 부과하는 행위를 '불공정영업행위'로 규정해 금지하도록 했다. 불공정영업행위 적발 시에는 1억원 이하의 과태료가 부과된다.

규정 개정과 함께 금융당국은 중도상환수수료 산정체계 등에 대한 모범규준을 마련하고, 중도상환수수료 산정기준과 부과·면제현황에 대한 공시 방안도 마련하기로 했다.

당국은 이번 개정안이 진행될 경우 대면, 비대면 모집 채널별 중도상환수수료 차등화가 이뤄지고 변동금리대출의 고정금리대출 대환시 수수료 감면을 기대하고 있다. 또한 변동금리대출의 조기상환수수료 경감도 기대된다고 밝혔다.

이번 규정 개정안 변경예고는 4일부터 오는 4월15일까지 진행된다. 규정 개정안은 변경 예고 완료후 6개월 후에 시행될 예정이다. 규정개정안 시행에 맞춰 모범규준 개정과 공시시스템 정비도 완료한다는 계획이다.