매출 공백 불가피…“대형마트 등 매출구성 다변화 중”

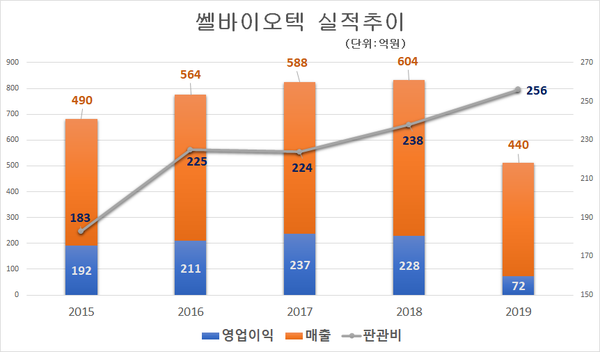

실적악화의 결정적인 요인은 대형 거래처인 암웨이와의 계약종료 때문이다. 암웨이와의 계약만료일은 올해 상반기까지였지만, 지난해 일찍이 계약종료가 확정됨에 따라 공급물량이 급속히 줄었다. 2018년도 243억원에 달했던 암웨이 공급물량은 지난해 190억원이 감소하며 54억원에 그쳤고 이마저도 올해 중단된다.

공급물량이 큰 폭으로 줄어들었지만 원가절감 효과가 미미한 탓에 매출 대비 영업이익이 더 큰 타격을 받았다. 실제로 매출은 164억원 하락한 반면에 원부재료 매입액 22억원만 줄어들었다. 기타 원가항목에 변동이 없었던 까닭에 원가율은 22.6%에서 25%로 상승했다. 판관비도 오히려 18억원 증가했다.

쎌바이오텍 전체 매출 중 암웨이가 차지하는 비중이 2018년도 기준 40%에 이르는 터라 상당부분 매출 공백이 불가피해졌다. 쎌바이오텍은 거래처 다변화를 모색하며 매출증대에 안간힘이다.

우선 대형마트 입점에 따른 매출신장을 기대하고 있다. 쎌바이오텍은 지난해 4분기 이마트 트레이더스와 코스트 입점이 확정돼 연말부터 꾸준히 매출 증대가 이뤄지고 있다. 여기에 지난해 3분기부터 다양한 중저가 신제품을 지속적으로 선보임에 따라 시장의 긍정적인 반응을 기대하고 있다.

쎌바이오텍 관계자는 “듀오락으로 대표되는 건강기능식품과 유산균 화장품 락토클리어, 대장암 치료제 등 3개 사업 부문을 큰 축으로 시장 확대를 위해 거래처 다변화에 노력하고 있다"며 "지속적으로 신제품도 함께 출시하고 있어 장기적으로 매출회복을 기대하고 있다”고 밝혔다.