지주사 LCR 100% 턱걸이 자체조달 부담, 사채·영구채·은행배당 카드활용

[편집자주] 임종룡 우리금융 회장이 계열사 정비를 마치고 마침내 M&A 첫 성과를 거뒀다. 10년만의 증권업 재진출을 일구며 종합금융그룹으로의 도약의 발판을 마련했다는 시각과 구색 맞추기에 불과하다는 세간의 평가가 엇갈린다. 아쉬움은 있지만 이제 막 몸 풀기를 마친 만큼 우리금융은 당장 롯데손해보험을 포함해 본게임을 위한 알짜매물 찾기에 한창이다. 차기 M&A 성과는 임 회장의 경영능력과 리더십을 가늠 할 분수령이 될 수 있어 더욱 신중을 기할 수밖에 없다. 인수합병의 기본이자 핵심인 우리금융의 자금조달 전략과 관련된 변수들을 점검해 본다.

우리금융이 사실상 무자본으로 증권사 인수라는 소기의 목표를 달성함에 따라 비은행 포트폴리오사업 확장과 자본력 유지라는 일거양득 효과를 누리게 됐다. 최소 자금으로 첫 M&A 성과를 이뤄낸 만큼 다음 표적인 롯데손해보험 인수전에 화력을 집중할 태세다.

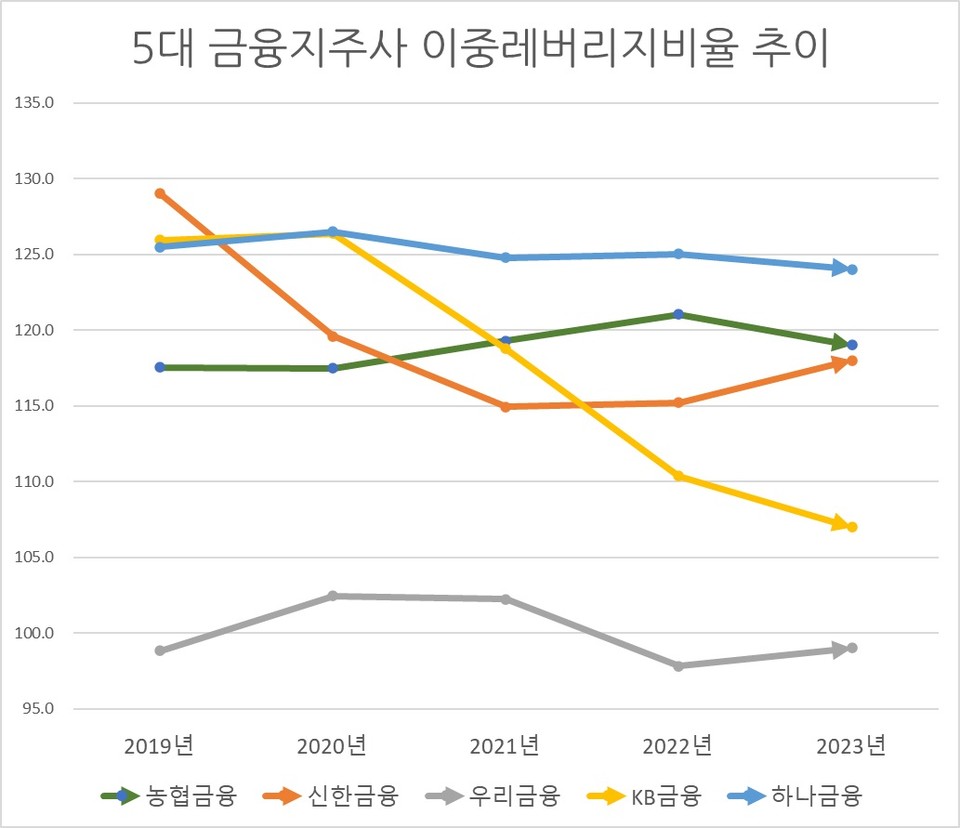

우리금융이 지원 가능한 인수자금 여력도 충분하다. 우리금융의 이중레버리지비율은 98.6%(2023년 말 기준)로 5대 은행 중 유일하게 100%를 하회 중이다.

이중레버리지비율은 지주사의 자회사 출자총액을 지주사의 별도 자본총계로 나눈 비율로 금융당국은 130% 아래로 유지할 것을 권고하고 있다. 이는 과도한 자회사 출자를 사전에 막기 위한 조치로 금융지주사의 투자여력을 가늠하는 잣대로 활용된다.

그 동안 금융지주들이 높은 이중레버리지비율 탓에 인수합병 과정에서 애를 먹었던 사례에 비춰 보면 우리금융의 자금조달 운신의 폭은 상당히 넓은 편이다. KB금융은 2015년 LIG손해보험(현 KB손보)과 2016년 현대증권(현 KB증권) 인수 영향으로 비율은 107%→118%로 상승했고, 이후 2017년 KB캐피탈·KB손해보험의 완전자회사 편입과 2020년 푸르덴셜생명(현 KB라이프생명) 인수과정을 거치면서 최고 126%까지 상승한 바 있다.

신한금융도 2019년 오렌지라이프(현 신한라이프)를 인수하는 과정에서 레버리지비율이 129%까지 치솟았다. 당시 신한금융은 자본적정성 강화 목적으로 약 1.2조원 규모의 제3자 배정 유상증자를 추진했는데, 의도치 않게 올 초까지 오버행 이슈와 얽히며 장기간 주가 발목을 잡는 악재로 작용했다.

금융지주사 중 이중레버리지비율이 가장 넉넉한 우리금융은 현재 기준으로 계열사 M&A에 동원 가능한 인수자금이 최대 7.5조원에 이른다. 차기 M&A 고려 대상인 롯데손해보험의 시장예측 매수가가 약 2조원 안팎인 점을 감안할 때 자금조달 여건은 충분한 셈이다.

다만, 인수자금을 자체조달하기에는 버거운 상황이다. 올초 기준 우리금융 현금 및 금융자산 등 유동성자산(별도)이 약 2조원에 달하지만 지주사 유동성커버리지비율(LCR)이 100.4% 기준선에 턱걸이를 하고 있어 외부 조달창구를 활용해야 하는 처지다.

우리금융의 경우 다른 지주사 보다 이중레버리지비율이 자유롭다 보니 조달방식은 자본비율 확충을 염두에 둔 신종자본증권 보다는 금리부담이 낮은 회사채 및 후순위채권 발행을 활용하는 게 유리해 보인다.

신종자본증권은 우리금융이 가장 필요로 하는 보통주자본(CET1)비율을 개선시키지는 못하지만 자기자본(BIS)비율은 끌어올릴 수 있어 자본적정성 유지 카드로 적당히 활용할 수 있다. 문제는 이자비용이다. 우리금융은 지난 2019년 재출범 당시 자본적정성 관리 차원에서 조건부자본증권 발행을 대규모로 늘렸는데, 콜옵션 도래에 따라 당시 저금리에서 고금리로 차환이 속속 이뤄지며 이자비용이 가중되고 있는 상황이다.

신종자본증권의 이자는 비용을 거쳐 손익에 계상되는 것이 아닌 채권투자자 배당금으로 인식 돼 보통주자본 항목에서 바로 차감된다. 지난해 우리금융이 배당(이자)으로 지불한 금액은 1311억원으로 2021년 662억원, 2022년 917억원으로 가파르게 상승 중이다. 올해도 만기가 도래하는 사채의 경우 고금리로 차환이 불가피해 이자비용 부담은 당분간 지속될 전망이다.

자회사 중 유동성이 가장 풍부한 우리은행으로부터 중간배당을 수령하는 방법도 고려사항이다. 단, 매년 지주사 배당성향이 꾸준히 올라가는 등 가뜩이나 의존도가 높은 상황에서 우리은행도 상생금융 비용부담 등으로 실적저하가 지속되고 있고, 주주환원 요구확대도 커지고 있어 추가로 손을 내밀기에는 은행 입장에서 상당히 부담일 수밖에 없다.