[프레스나인] 신한금융지주가 2025년 2분기 연결 기준 지배순이익 1조4,504억원을 기록하며 시장 컨센서스(1조4,060억원)를 3% 상회할 것으로 한국투자증권은 전망했다. 이는 기존 추정치 대비 15% 상향된 수준으로, 비이자이익 추정치를 1.1조원으로 28% 상향 조정한 것이 주효했다. 금리 하락과 주가지수 상승에 따른 유가증권 관련 손익 개선이 실적 상향의 배경이다.

NIM 안정, 대출 증가세…건전성도 양호

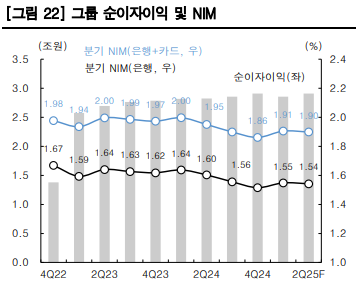

한국투자증권의 전망치에 따르면 은행 NIM(순이자마진)은 1.54%로 전분기 대비 1bp 하락에 그칠 것으로 보인다. 기준금리 인하에도 불구하고 정기예금 리프라이싱 효과가 이어진 영향이다. 은행 원화대출금은 전분기 대비 1.1% 증가할 것으로 전망되며, 이는 보수적인 리스크 관리와 RWA 운용 전략에 따른 것으로 분석된다.

2분기 그룹 대손율은 0.44%로 전분기 대비 5bp 상승하나, 전년 동기 대비로는 13bp 하락할 것으로 한국투자증권은 추정했다. 경기 부진 지속에도 카드 및 중소기업대출 위주의 충당금 적립이 지속되고 있으며, 정기 신용평가 및 PF(Project Financing) 관련 추가 충당금도 포함된 수치다.

목표주가 8.4만 원으로 상향…자사주 매입 기대

한국투자증권은 신한금융지주에 대해 ‘매수’ 의견을 유지하며, 목표주가를 기존 대비 12% 상향한 84,000원으로 제시했다. 1분기 BPS(주당순자산가치)에 목표 PBR 0.80배를 적용한 결과로, 목표 PBR에 내재된 ROE는 9.3%, 자본비용은 11.1%다.

또한, 한국투자증권은 호실적과 자본비율 개선(보통주자본비율 13.1% 예상)을 고려해 하반기 자사주 매입·소각 규모도 기존 4,000억원에서 5,000억원으로 상향 조정됐다. 이에 따라 올해 연간 주주환원율은 45%로 높아질 것으로 전망된다.

업종 내 탑픽 유지…“리레이팅 여력 충분”

한국투자증권은 “비이자이익 및 비은행 부문의 실적 턴어라운드와 자본 효율성 개선에 기반한 리레이팅이 기대된다”며 “업종 내 최선호주(Top Pick)로 신한금융지주를 유지한다”고 밝혔다.