2022년 '카카오뱅크 스코어' 도입

2020년까지 중저신용자 대출비율 10% 불과, 당국 압박에 고신용대출 중단사태도

정치권에서 제기된 은행권 경쟁 촉진을 위한 방안으로 인터넷전문은행의 역할이 주목을 받고 있다. 인터넷전문은행은 금융소비자 편의성 제고와 은행산업의 경쟁 촉진, 신성장동력 창출을 목표로 올해 출범 6년을 맞았다. 금융 접근 채널의 편의성 제고라는 측면에서 인터넷전문은행의 역할은 인정할 만 하다. 하지만 차별화된 신용평가를 기반으로 한 중·저신용대출 증대 역할에서는 미흡하다는 평가가 많다. 출범 6년을 계기로 인터넷전문은행 설립취지를 다시 한 번 짚어보고 점검해 볼 필요가 있다. 인터넷전문은행의 성과와 현황을 살펴본다.

[프레스나인] 카카오뱅크가 금융위원회로부터 은행업 인가를 받은 지 이달로 6년째다. 인터넷은행 출범으로 금융 편의성 제고 등에 기여했다는 평이지만, 가장 기대했던 중‧저신용자 대출활성화 평가는 박하다.

금융당국이 발벗고 나서기 이전인 2020년말 카카오뱅크 중‧저신용자 대상 신용대출 비중은 10.2%에 그쳤다. 인가 당시 사업계획서에서 밝혔던 목표치(30.8%)에는 한참 미치지 못했다. 기존은행 평균치(24.2%)보다도 못했다. 중금리 대출 확대보다는 조기 흑자 달성을 위해 고신용자 중심으로 대출을 확대하다 보니 사전계획과 달리 중‧저신용자 대상 신용대출을 소극적으로 운영한 것이다.

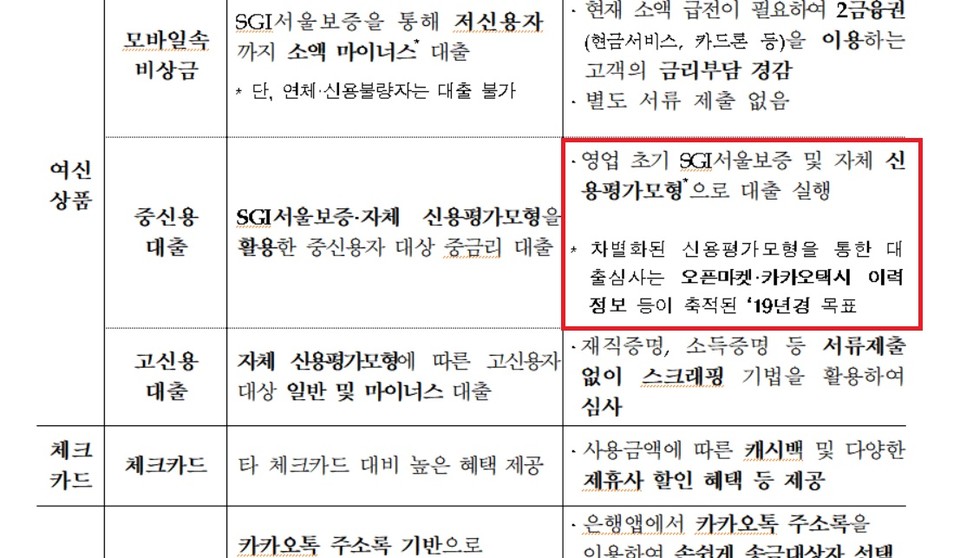

6년전 은행업 인가 당시만 해도 카카오뱅크는 2019년까지 대안정보를 축적해 빅데이터 기반의 차별화된 신용평가모형(CSS)을 구축하겠다는 목표를 제시했다. 2021년까지도 인가 이전 개발된 신용평가모형(CSS)를 그대로 사용하는 등 새 모형개발을 통해 중저신용대출을 확대해 나간다는 계획은 후순위로 밀렸다.

인터넷은행 전체 신용대출이 고신용자 대상 영업에 치중한 결과 시중은행보다 중‧저신용자 대상 신용대출 비중이 오히려 낮은 상황이 벌어졌다. 은행 평균치가 24.2%인데 반해, 인터넷전문은행 비중은 12.1%에 그쳤다.

카카오뱅크를 중심으로 한 인터넷은행이 설립취지와 달리 고신용자 중심의 안정적인 이자장사에 몰두하자 결국 금융당국이 2021년 칼을 빼들었다. 총 가계신용대출 대비 중저신용자대출 비중이 2023년까지 점진적으로 30%까지 도달하도록 관리감독에 나선 것이다.

2020년말 10.2%에 불과하던 카카오뱅크 중‧저신용대출 비율은 이듬해 17%로 증가했다. 지난해는 3분기까지 목표치인 25%까지 1.8%p가 부족해지자 연말 고신용대출을 일시 중단시키면서 가까스로 비율을 맞췄다.

당국의 강제로 인해 지지부진하던 카카오뱅크의 CSS 개발도 그제서야 속도가 붙기 시작했다. 카카오뱅크는 지난해 9월에야 롯데멤버스·교보문고 등 11개사의 3700만건의 가명 결합 데이터를 활용해 독자적인 대안신용평가모형인 '카카오뱅크 스코어' 개발을 완료했다. 중저신용자를 위한 차별화된 CSS 개발이 은행업 인가 5년만에 이뤄진 것이다. CSS 개발보다는 기업공개(IPO)가 우선 목표였고, 최고경영자(CEO)의 경영 목표 역시 주식매수선택권(스톡옵션) 행사를 위한 조건충족에 기울어 있었다는 평가다.

카카오뱅크가 은행업 인가 당시 중저신용대출 확대를 위해 2019년 선보이기로 한 CSS가 결국 4년이 지난 올해야 본격적으로 가동에 들어간 셈이다. 평가모형 개발이 늦어진 탓에 안정적인 CSS 운영까지 또 다시 시간이 소요될 수밖에 없다. 운영 초기로 데이터 누적을 통한 적정 결과 값에 대한 검증과정이 필요하기 때문이다.

카카오뱅크는 카카오뱅크스코어를 포함한 신용평가모형을 지속적으로 고도화해 나갈 계획으로 새로운 대안정보와 마이데이터 정보를 활용해 모형을 개선해 나간다는 계획이다.

카카오뱅크 관계자는 “독자적인 대안 신용평가 모형인 스코어를 비롯한 다양한 데이터 기반의 신용평가시스템을 고도화하는 등 카카오뱅크만의 리스크 관리 역량을 지속적으로 발전시켜나가겠다”고 밝혔다.

금융권 관계자는 “설립 초기 고신용자 중심 영업에 집중한 이유에서인지 카카오뱅크의 CSS 도입이 당초 계획보다 늦어진 것은 사실”이라며 “인터넷은행의 (차별적 CSS) 개발노력이 미진했던 상황에서 최근 해외은행 유동성 위기를 내세워 중저신용대출 비율을 조정해달라는 요구는 어불성설로 보인다”고 꼬집었다.